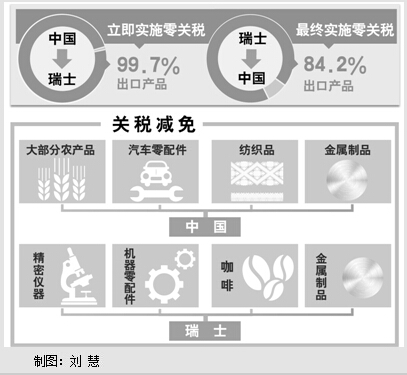

中国瑞士经贸合作将开启“飞跃模式”

今天,欧洲网分享来自人民日报的“中国瑞士经贸合作将开启“飞跃模式””,希望大家喜欢。中国同欧洲大陆国家的第一个自贸协定——中国瑞士...

2014-07-01

今天,欧洲网分享来自人民网-中国经济周刊的“以房养老首倡者:可先从无子女和失独家庭试点”,希望大家喜欢。

原标题:以房养老首倡者:可先从无子女和失独家庭试点《中国经济周刊》 记者 王红茹| 北京报道

“以房养老”经历10年,在争议声中终于正式上升到国家战略层面。

国务院日前公布《关于加快发展养老服务业的若干意见》,明确提出开展“老年人住房反向抵押养老保险”试点,即“以房养老”。这是10年前国务院领导人批示研究这项保险服务之后,第一次由国务院常务会议正式提出要求,由此再度成为舆论热议的焦点,赞成者和反对者,不一而足。

那么,到底什么是“反向抵押养老保险”?它能够在中国实行吗?将对完善我国养老保障制度起到什么作用?如何能让它真正造福我国老龄人群?9月17日,《中国经济周刊》专访了最早提出在中国引进这个保险产品的建议者、中国房地产开发集团理事长孟晓苏,为这一养老保障产品解疑释惑。

200万元房屋参保,

每月大约可得1万元

《中国经济周刊》:最近国务院常务会议提出“开展老年人住房反向抵押养老保险试点”。据您了解,这种保险对于投保的老年居民到底有什么好处?

孟晓苏:这种保险对于投保老年居民的好处很明显:首先,它可以使老年居民在人生收入的低谷期开启“房产金库”,将积蓄在房产上的财富分期支用,有效补偿老年生活。

其次,它可以有效解除老年人对生活没有保障的担心,放心大胆地花钱消费,心情愉快延长生命,而且活多久保险公司就会供养多久。

第三,可以让老年人增强生活自信,保持社会尊重。老年人最怕的是失去体面和尊严,可是退休后到处要看人脸色,更怕“久病床前无孝子”,参保后老人今后就有持续稳定的收入,甚至还可以拿钱接济子女亲友,可保持子女与社会的长期尊重。

第四,可以保护弱势群体,有利于社会稳定。这种产品会更受中等收入者青睐,因为只有房并缺钱的老人才更愿意抵押房产养老。这样就保证了社会弱势群体的生活安定,也就保障了社会稳定。

第五,实行遗产税后, 可以依法避税。我国迟早会实行遗产税。但这套房屋的价值在老人生前已年复一年被领光,产权已逐步或一次过户到保险公司了。如果我国今后开征遗产税,这一险种当然可以为这套参保房产依法避税。

《中国经济周刊》:老人以房入保能够得到多少钱呢?

孟晓苏:因房产价值不同、老人需要不同、抵押方式不同,这种保险产品的月收益也不同。这里仅根据国外标准的“抵押式以房养老”计算:如果老人以评估价值500万元的房屋参保,每月大约可得到2.6万元;如果老人以评估价值200万元的房屋参保,每月大约可得到1万元。

应当说明,一旦投保人与寿险公司订立了有效合同并开始执行,那么不管投保人的实际寿命为多长,保险公司一律要按月付款;同理,不管投保人的实际寿命为多短,一律应由保险公司收回房产,进行销售或拍卖。如果房屋实际增值较大,保险公司还可以将增值多出的部分返给其家人。

试点条件已经成熟

《中国经济周刊》:据悉,早在2003年3月,您就将“建立反向抵押贷款的寿险服务”建议报送给刚刚上任的温家宝总理,他当天批示给相关主管部门主要负责人。同年8月有关部门将会签的《关于开办“反向抵押贷款”有关问题的报告》上报国务院。这件事备受决策层关注,却为何被搁置了10年?

孟晓苏:被搁置的原因是当时还没有物权法,主管部门人员担心抵押房产缺乏法律保障,包括担心70年土地到期国家不给延续;当时居民持有第二套房不普遍,加上受“房价会跌”传言影响,有关人员担心房价下跌加大保险公司风险;还有担心老年人都愿把房屋传给子女而不愿参加这种养老保险。

如今10多年过去,当年未设立的法律法规如今多已完善。特别是2007年颁布的《中华人民共和国物权法》明确规定“住宅建设用地使用权期间届满的,自动续期”,从法律上保障了住宅的长期物权。

时至今日,全国城镇房价普遍上涨,尤其是中国保监会准备率先试点开办此业务的北京、上海、广州等城市,房价普遍上涨数倍乃至十倍之多。而且我国人口老龄化已更加严重,其中约占老龄人口比重10%的无子女家庭和“失独家庭”本来就没有把住房传给子女的需要,所以如今在我国实行住房反向抵押养老保险的各项条件均已成熟。

《中国经济周刊》:据悉,在国外这项保险已非常普遍,但这项保险真正进入中国后,您是否担心会出现“水土不服”?

孟晓苏:我认为这一险种很适合我国国情。由于我国多年实行的低收入政策,绝大多数老年人没有形成多少积蓄,只能靠退休金生活,而国家与社会所能提供的退休金是很有限的。加之我国多年来寿险业务欠发达,想靠寿险来保障老年人的生活,并没有历史上的保险费投入作为基础。我们已难以找出更多办法来更好地保障老年人的生活。

但是十几年来公房出售与住房商品化的发展,以及大中城市房价升值,使得多数老年居民有了较大价值的房产。这笔凝固资产如果能盘活,完全可以弥补前两项的历史缺憾,这是在我国大部分老年居民中建立补充寿险保障的最佳出路之一。这种“反向抵押养老保险”的保险项目一旦设立,将使拥有房产并愿意投保的老年居民享受到过去难以想象的寿险服务。

《中国经济周刊》:“以房养老”是对中国养老资源的积极补充,但在实际操作中,却面临着房屋产权问题、传统观念等诸多阻力。未来这项政策在试点过程中,该如何顺利推进?

孟晓苏:我认为试点应从以下方面启动:

1.组织保险业的人力与财力,对这项新的保险产品进行开发研究。在试点地域选择上,应把【2003年保监发124号】文件所选择的北京、上海、广州等城市列入,还可增加杭州等房价较高、涨幅预期稳定的城市。

2.在试点人群选择上,可借鉴我国台湾地区保险业从无子女家庭开始进行反向抵押养老的经验,首先从无子女家庭和“失独家庭”起步开展这项试点,今后根据需要扩大到有愿望的其他老人家庭。

3.由中国保监会、民政部并邀请住建部、财政部与税务总局参加方案设计,处理好抵押房屋的权属关系;借鉴国外经验,减免入保老人房屋交易税与所得税等相关税费;降低保险机构有关税负;建立对长寿保户的政府补贴机制以化解所谓“长寿风险”等等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网的“质检总局:54 5万吨美国转基因玉米已退货”,希望大家喜欢。崔永元:美国人 "放心吃了十几年转基因食品 "...

2013-12-20

今天,欧洲网分享来自京华时报的“仓库起火烧毁亿元货物过火面积800多平米事故原因仍在调查”,希望大家喜欢。原标题:仓库起火烧毁亿元货...

2013-12-24

今天,欧洲网分享来自大洋网-广州日报的“网友求把“双11”变假日商户:1日销量抵1个月”,希望大家喜欢。原标题:网友求把“双11”变假日...

2013-11-12

今天,欧洲网分享来自人民网的“四川宜宾公交爆燃案告破:唯一死者系纵火嫌犯”,希望大家喜欢。 人民网北京5月13日电 据宜宾市政府新...

2014-05-13

今天,欧洲网分享来自新京报的“天津因霾限行闹乌龙事件处理结果将稍后公布”,希望大家喜欢。原标题:天津因霾限行闹乌龙事件处理结果将稍...

2013-12-24

今天,欧洲网分享来自新京报的““艺谋工作室”回应质疑:张艺谋认错认罚愿孩子也是中国人”,希望大家喜欢。原标题:张艺谋认错认罚愿孩子...

2013-12-05

热门文章

李克强给出经济形势五个判断

希腊总理强势推进公投吁民众对债权人说“不”

质检总局:54.5万吨美国转基因玉米已退货

中国瑞士经贸合作将开启“飞跃模式”

李克强出席中国—中东欧国家领导人会晤