武汉破获掌控312个大V造谣公司粉丝数达2.2亿

今天,欧洲网分享来自武汉晚报的“武汉破获掌控312个大V造谣公司粉丝数达2 2亿”,希望大家喜欢。原标题:武汉破获掌控312个大V造谣公司 ...

2013-08-30

今天,欧洲网分享来自中国广播网的“最高法发布保险法司法解释进一步解决销售误导等问题”,希望大家喜欢。

据中国之声《新闻和报纸摘要》报道,最高人民法院统计显示,我国近年来保险纠纷案件呈连续增长态势,仅去年一年,各级法院就新收一审保险合同纠纷案件7万6千多件,是2008年受理案件数量的2.7倍。

为解决销售误导、理赔难问题,最高人民法院昨天发布了保险法司法解释(二),共计二十一条,今天起正式实施。

保险条款一般都由保险公司单方提供,条文众多、内容复杂,投保人通常难以读懂,一些保险展业人员利用这点误导消费者。今后保险公司必须对哪些条款进行提示说明,司法解释做了明确规定。最高人民法院民事审判第二庭庭长宋晓明:

宋晓明:免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款,都属于免责条款,保险人对这些内容都必须进行提示和明确说明。

保险公司如何提示、说明,司法解释也做了规定:

宋晓明:保险人可以采用文字、字体、符号或者其他明显标志等形式进行提示,这种提示必须足以引起投保人注意。为防止明确说明义务流于形式,保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果的说明,必须达到常人能够理解的程度。

司法解释设定“询问制度”,明确投保人的告知义务范围和内容,以及保险人负举证责任。中国政法大学民商法教授王卫国分析,这将有力限制保险公司收保费后又以消费者没有如实告知为由拒赔。

王卫国:你问了、我答了,那么在问的范围内我答了,这就算如实告知了。你要是没问,我没有告知,那就不能怪我了,所以把主动权和风险都交给了保险公司一方。

依据司法解释规定,今后保险公司不得以被保险人或者受益人未要求第三者承担责任为由拒赔。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自武汉晚报的“武汉破获掌控312个大V造谣公司粉丝数达2 2亿”,希望大家喜欢。原标题:武汉破获掌控312个大V造谣公司 ...

2013-08-30

今天,欧洲网分享来自中经网的“强生全球51次召回48次将中国排除”,希望大家喜欢。中国经济网北京6月10日讯(记者 刘延佶)日前,一则消息...

2013-06-14

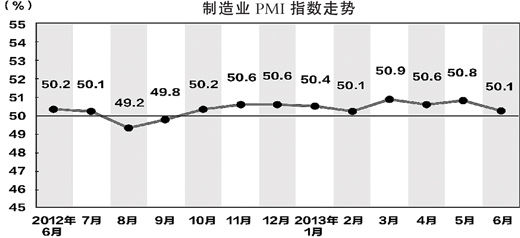

今天,欧洲网分享来自人民网-人民日报的“人民日报:经济增长仍在趋稳过程中”,希望大家喜欢。制图:宋 嵩6月份制造业PMI为50 1%,较上...

2013-07-03

今天,欧洲网分享来自人民网的“专访中国红十字会社监委委员袁岳:为何请辞?为何退款?”,希望大家喜欢。中国红十字会监督委员会委员、零...

2013-05-30

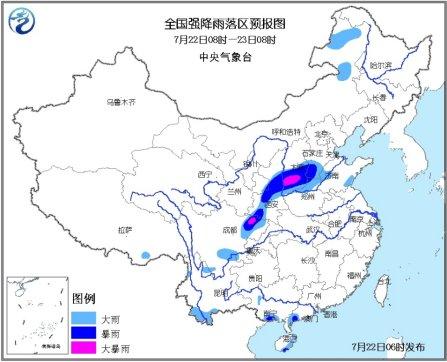

今天,欧洲网分享来自中国新闻网的“中央气象台发暴雨蓝色预警西北华北等地有强降雨”,希望大家喜欢。据中央气象台网站消息,中央气象台22...

2013-07-22

今天,欧洲网分享来自中国新闻网的“河南农妇因上访被关精神病院132天起诉警方”,希望大家喜欢。今年6月18日,吴春霞在CNUSP年会上分享她...

2013-07-18

今天,欧洲网分享来自新京报的“公安部回应二代证缺陷:年底身份证指纹登记”,希望大家喜欢。原标题:公安部回应二代证缺陷:年底身份证指...

2013-08-14

热门文章

中央纪委监察部网站公布举报流程和方式

2014年放假安排将于本周发布

走近可爱的铁路人,感受春运背后的故事

欧冠决赛夜•投米网等你来战!

今年全国940万人高考"作弊入刑"将首次适用