《关于规范国歌奏唱礼仪的实施意见》

今天,欧洲网分享来自人民日报海外版的“《关于规范国歌奏唱礼仪的实施意见》”,希望大家喜欢。中共中央办公厅、国务院办公厅印发《关于规...

2014-12-13

今天,欧洲网分享来自人民日报的“央行下调存贷款基准利率稳健的货币政策并未转向”,希望大家喜欢。

本报北京2月28日电 (记者田俊荣)2月28日中国人民银行宣布,自3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

这是2015年首次降息,也是继2014年11月22日降息后半年内第二次降息。央行有关负责人表示,此次利率调整的重点是要继续发挥好基准利率的引导作用,进一步巩固社会融资成本下行的成果,为经济结构调整和转型升级营造中性适度的货币金融环境,并不代表稳健的货币政策取向发生变化。

(相关报道见第二版)

《 人民日报 》( 2015年03月01日 01 版)

今起人民币一年期存贷款基准利率下调0.25个百分点,意在降低融资成本降息不改“稳健”基调(政策解读)

本报记者 田俊荣

2月28日中国人民银行宣布,自3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍。

这是2015年首次降息,也是继2014年11月22日降息后半年内第二次降息。

意在巩固社会融资成本下行的成果,减轻一季度经济下行压力

此次降息的主要政策意图是什么?从微观层面看,央行有关负责人表示,自2014年11月22日央行下调存贷款基准利率并进一步推进利率市场化改革以来,社会融资成本高的问题得到一定程度缓解。受经济结构调整步伐加快以及国际大宗商品价格大幅下降的影响,近几个月以来,消费物价涨幅有所回落,工业品价格降幅扩大,对实际利率水平形成推升作用。“此次利率调整的重点就是要继续发挥好基准利率的引导作用,进一步巩固社会融资成本下行的成果。”

该负责人分析,由于央行公布的基准利率仍具有较强的指导意义,再次下调贷款基准利率可望直接对金融机构贷款实际利率产生一定下拉作用。同时,存款基准利率的进一步下调,也有利于降低金融机构筹资成本,带动各类市场利率和企业融资成本继续下行。

“去年11月的降息有望带动去年底及今年上半年利率水平明显下行。最新数据显示,去年12月非金融企业及其他部门贷款加权平均利率为6.77%,比年初下降0.42个百分点。此次降息则有望带动今年全年利率水平明显下行。”交通银行首席经济学家连平说。

“这次表面看是对称降息,实质上又是不对称降息。降息的同时存款利率浮动区间上限扩大至1.3倍,如果商业银行在实际经营中将存款利率上浮到顶,存款利率等于没降,而贷款利率却下调了。这种不对称降息将收窄存贷款利差,相当于挤压了银行的盈利,让利给实体经济。”连平说。

再看宏观层面。“今年经济下行压力最大的时段是一季度。”连平说,从投资看,一季度房地产投资增速继续下行,二季度有望企稳,三季度之后可能小幅回升;再看出口,预计1—2月份出口增幅比去年12月明显下降。“我们预测,2月份制造业采购经理指数(PMI)为49.7%,并未跃过50%的荣枯线;如果政策微调力度不加大,一季度GDP增速可能继续下行。”

“此次降息也有利于减轻一季度的经济下行压力,为全年稳增长打好基础。”连平说。

有利于改善楼市供需,提振股市信心

降息如一石击水,将影响经济运行的方方面面。

降息有利于减轻企业面对的通缩压力。“目前,工业品出厂价格指数(PPI)已连续35个月负增长。在产品价格连续下降的背景下,下调贷款利率能直接降低贷款定价基准,降低企业资金成本。”连平说。

降息有利于改善楼市供需。连平说,降息能降低开发商的融资成本,促进房地产投资增长;另一方面,降息也能降低按揭购房者的贷款成本,促进房地产成交量增长。

降息也有利于资本市场。“首先,降息释放了‘面对下行压力,政策会进行积极微调’的信号,有利于改善预期、提振市场信心;其次,降息推动企业融资成本下降,有利于改善上市公司业绩;此外,流动性宽松、资金成本下降,也有利于市场走好。”连平说。

短期内再降息的可能性较小,年内存准率仍有下调的可能

此次降息是否意味着我国进入了降息周期?连平认为,短期内再降息的可能性很小。“这是因为:两次降息的效果有待观察;二季度经济形势将好于一季度,降息的必要性下降;降息后一年期贷款基准利率为5.35%,已接近10多年来5.31%的最低水平,进一步下调的空间不大;市场普遍预期美联储将在年内加息,降息会进一步缩小中美之间利差,可能加剧资本流出。这些因素决定了短期内不大可能再降息。”

“存款准备金率年内还有下调的可能,但也不会持续大幅下调。”连平说,一方面,我国国际收支从大规模双顺差转为小幅顺差,外汇占款增速也相应大幅放缓,央行基础货币投放渠道发生了根本性改变,有可能继续降准。另一方面,当前市场流动性较为宽裕,央行不会“全面放水”;市场强烈呼吁取消存贷比考核,如果取消这一考核,将大大减轻银行的存款压力,降准的必要性也随之下降。“从这两个因素看,降准的空间不会很大。”

降息是否意味着货币政策转向?“此次利率调整的重点仍是保持实际利率水平适应经济增长、物价、就业等基本面变动趋势,并不代表稳健的货币政策取向发生变化。”央行有关负责人说。

“利率、存准率的小幅调整并没有改变政策方向,只有多次、快速地调整利率、存准率才意味着货币政策基调的转变。”连平举例说,2008年10月、11月,短短两个月内央行多次降息、降准,货币政策的基调也由“从紧”转向“适度宽松”。“现在只是加大了政策微调的力度,并不意味着政策转向。”

央行有关负责人表示,下一步,央行将继续实施稳健的货币政策,更加注重松紧适度,综合运用多种货币政策工具,适时适度预调微调。

《 人民日报 》( 2015年03月01日 02 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网-欧洲网的“2015上海半马赛成绩出炉康比特选手金玲玲夺冠”,希望大家喜欢。5月24日的上海滩,热闹非凡,首...

2015-06-03

今天,欧洲网分享来自欧洲网的“世界环境日又来了,康比特教你如何拯救世界!”,希望大家喜欢。 一年一度的世界环境日又来了!2015年6...

2015-06-05

今天,欧洲网分享来自欧洲网的“百程旅行网联手昆士兰旅游局打造澳洲签证旅行黄金路线”,希望大家喜欢。 今年是新百程旅行网成立三周年...

2015-06-15

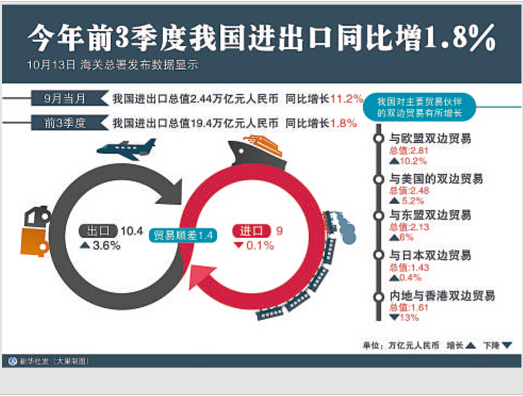

今天,欧洲网分享来自人民日报的“前三季度进出口总值19 4万亿元外贸走势逐季好转”,希望大家喜欢。本报北京10月13日电 (记者杜海涛)...

2014-10-14

今天,欧洲网分享来自欧洲网的“草履公社携手”万国城”“原生态”产品受追捧”,希望大家喜欢。 作为原生态生活的倡导者和先行者,草履...

2015-06-05

今天,欧洲网分享来自人民日报的““和平使命—2014”上合组织联演结束”,希望大家喜欢。8月29日上午,“和平使命—2014”上海合作组织成...

2014-08-30

热门文章

2017中国药品零售市场消费趋势报告发布

改革创新进行时|山东公司贯彻新发展理念以赛促学举办知识竞赛

富德生命人寿公主岭支公司召开法律合规专项宣导会

中国瓷都·德化魅力名企——古道园陶瓷

2023年中国竞速小轮车联赛总决赛南充市营山县开赛