一般纳税人增值税账务处理(增值税的会计分录怎么写)

这是看似简单,实则出错率很高的问题!我在查账过程中经常遇到许多这样的企业。下面我详细介绍一下这个会计科目的使用。一,一般纳税人的应...

2024-06-09

这是看似简单,实则出错率很高的问题!我在查账过程中经常遇到许多这样的企业。下面我详细介绍一下这个会计科目的使用。

一,一般纳税人的应交增值税科目。

1.

一般纳税人应交增值税科目下有6个借方专栏 分别是:进项税额、销项税额抵减、已交税金、转出未交增值税、减免税款、出口抵减内销产品应纳税额。

进项税额━很好理解,在此不做介绍了。

销项税额抵减━记录因扣减销售额而减少的销项税额。如:房地产企业在计算增值税时,按收入计算出销项税时:

借:银行存款

贷:主营业务收入

贷:应交税费━应交增值税(销项税额)。

同时计算出应扣减的土地价款:

借:应交税费━应交增值税(销项税额抵减)

贷:主营业务成本

已交税金━记录纳税人当月已经缴纳的税额。

借:应交税费━应交增值税(已交税金)

贷:银行存款

注意是缴纳的当月税金,如果本月缴纳上月未交税金则记为:

借:应交税费━未交增值税

贷:银行存款

转出未交增值税━本栏目记录当月应交未交而转出的增值税额:

借:应交税费━应交增值税(转出未交增值税)

贷:应交税费━未交增值税

减免税款━记录企业按规定准予减免的增值税,如达不到起征点的减免税款:

借:应交税费━应交增值税(减免税款)

贷:营业外收入

出口抵减内销产品应纳税款━实行"免抵退"的出口企业按规定计算出的"免抵税额":

借:应收出口退税款

借:应交税费━应交增值税(出口抵减内销产品应纳税款)

贷:应交税费━应交增值税(出口退税)

2.贷方主要包括销项税额、出口退税、进项税转出、转出多交增值税共4个专栏。

销项税额━很简单,不再多说

出口退税━与出口抵减内销产品相对应,记录按规定计算的出口退税款。

借:应收出口退税款

借:应交税费━应交增值税(出口抵减内销产品应纳税款)

贷:应交税费━应交增值税(出口退税)

进项税转出━主要记录不得抵扣的进行税转出额。

转出多交增值税━记录当月多交的增值税。

借:应交税费━未交增值税

贷:应交税费━应交增值税(转出多交增值税)

二、小规模纳税人比较简单,

只设置:应交税费━应交增值税科目,除个别行业需设置"转让金融商品应交增值税,代扣代缴增值税"外,无其它科目,再在此不一一介绍了。

以上就是增值税的全部栏目,希望我的回答能帮到你!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

这是看似简单,实则出错率很高的问题!我在查账过程中经常遇到许多这样的企业。下面我详细介绍一下这个会计科目的使用。一,一般纳税人的应...

2024-06-09

说到京剧流派呢,她主要是指演员的表演艺术风格和艺术特点,且这种风格特点得到师承和传播。一个剧种中出现不同的流派是艺术发展的必然产物...

2024-06-09

很荣幸回答这个问题!作为幼儿园的老师,我们可能都有这样的体会:家长们一到孩子上大班或者中班下学期就开始焦虑,有的家长甚至提出孩子到...

2024-06-08

在高校工作的笔者看来,评价一所大学用“好不好”来形容有些欠妥,毕竟每一所大学都有其适合的学生,更恰当的说法应该是“适不适合”。作为...

2024-06-08

对于五年级的孩子,语文成绩一直上不来,该怎么办?语文是一个长期积累的过程,它不像数学有公式可套,有规律可寻,这也是很多补课班喜欢补...

2024-06-08

漫画绘画技巧,PS绘画技巧,推荐还是去轻微课看一下,轻微课是最专业的绘画学习平台,有很多此类的学习资源与课程,搜索:轻微课官网或者下...

2024-06-08

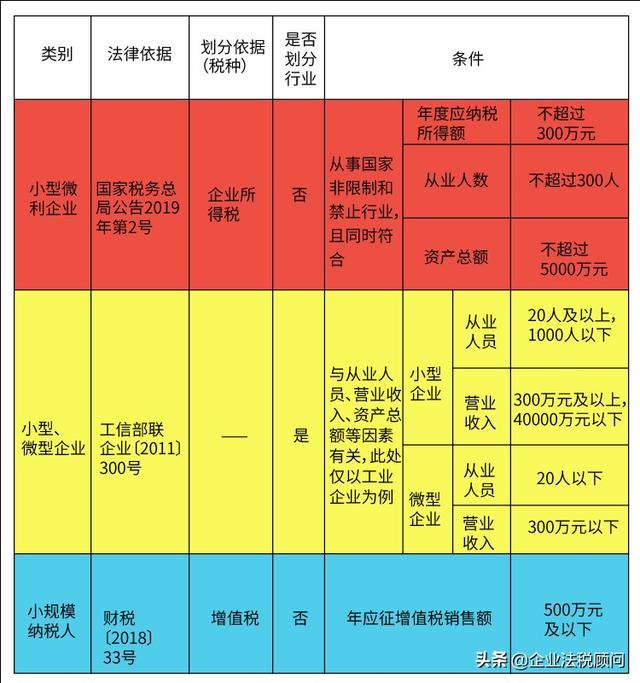

小型微利企业和小微企业是针对不同层面提出的概念,小型微利企业是企业所得税的说法,而小微企业是一种比较宽泛的对企业的统称,它们是针对...

2024-06-08

太极拳尤其注重练功!作为内家拳种,太极拳不像其他拳种需要力量,速度,硬度的训练,他自有一套练功的法门!你只有按照他的要求去练了,那...

2024-06-08

热门文章

国内最长500千伏光电复合海底电缆通过耐压试验

河北省武安市石洞乡光伏发电项目壮大绿色经济

孕期体重增长参照表(孕期胖多少斤是正常?为什么)

丰田rav4荣放(RAV4荣放都有哪些优缺点)

与中国长江三峡集团合作,葡萄牙电力公司走出经营困境