DKC生态支付:促使区块链技术高速发展,助推旅游产业强势增长

今天,欧洲网分享来自综合的“DKC生态支付:促使区块链技术高速发展,助推旅游产业强势增长”,希望大家喜欢。面对区块链技术革命,你准备...

2018-07-31

今天,欧洲网分享来自人民网-人民日报的“税延养老险怎么买?(理财参谋)”,希望大家喜欢。

税延养老险怎么买?(理财参谋)

寒 小

《 人民日报 》( 2018年10月22日 17 版)居民投保人购买税延养老险后,可以转换产品,若在同一家保险公司内转换,不收取费用。如转至其他保险公司,就会产生相应费用。目前税延养老险产品基本支持线上线下多渠道投保,一定要选择正规保险公司的产品

随着国内个人税收递延型养老保险试点在上海等地实施,今年下半年以来,多家保险机构的首单税延养老产品落地。税延养老险即个税递延型养老保险,是指投保人在税前列支保费,在领取保险金时再根据当期税率缴纳税款。

按照银保监会、财政部、人社部、国税总局联合发布的《个人税收递延型商业养老保险产品开发指引》,目前市面上推出的税延养老险提供养老年金给付、全残保障和身故保障3项保险责任,分为收益确定型(A类)、收益保底型(B类)、收益浮动型(C类)3类4款产品。其中,收益保底型产品可细分为每月结算收益的产品(B1款)和每季度结算收益的产品(B2款)。

整体上看,各家险企均比较注重满足投保人养老资金在安全性、收益性和长期性上的需求。如泰康养老税延养老险A款固定年化3.5%收益,B1款保证年化2.5%收益,每月公布结算利率、年复利;B2款保证年化2.5%收益,每季度公布分红情况;C款没有保证收益,完全浮动收益,每日公布单位净值。同时产品支持保证返还账户价值终身领取和固定期限15年、20年、30年等4种领取方式。

以某居民45岁购买个人税延养老险为例,缴费15年,按照年化收益4.5%测算,60岁退休领取时,其个人税延养老险账户价值为25万多元,如果固定领取15年,每月可领养老金1746元,每月纳税131元,实得1615元。

根据规定,居民投保人购买税延养老险后,可以转换产品。若在同一家保险公司内转换产品,不收取费用。如转至其他保险公司,就会产生相应费用。如某险企规定,若跨公司转换税延养老险产品,前3年单年度会产生账户价值3%、2%、1%的费用。若在税延额度内,在同一公司内,还可对几款产品进行自由组合、打包购买。

业内人士提醒,凡符合政策规定,年满16周岁以上,且投保时年龄未达到国家规定退休年龄的个人,均可作为被保险人参保。此外,目前税延养老险产品基本支持线上线下多渠道投保,但是一定要选择正规保险公司的产品,仔细阅读保险条款,以免事后发生纠纷。值得注意的是,参保人在年满60周岁前且未开始领取养老年金时发生全残或身故的,保险公司应一次性给付产品账户价值并扣除对应的递延税款,同时按照产品账户价值的5%额外给付保险金。

为满足不同群体的差异化养老储备需求,很多险企还提供税延计算器服务,消费者可以通过输入年龄、月收入等信息,免费测算自己每月可享受的税延额度和最佳投保金额,以及当月可少交的税款等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自综合的“DKC生态支付:促使区块链技术高速发展,助推旅游产业强势增长”,希望大家喜欢。面对区块链技术革命,你准备...

2018-07-31

今天,欧洲网分享来自综合的“最全MUJI线上店落户京东!618盛惠最低5折还不来逛!”,希望大家喜欢。对于数量极为庞大的中国MUJI粉来说,今...

2018-06-06

今天,欧洲网分享来自综合的“智能营销势在必行2018乘风大会即将开启”,希望大家喜欢。 在全民创业的时代,我们每个人身边几乎都有若干...

2018-05-31

今天,欧洲网分享来自凤凰网的“石家庄高新区:生物医药产业发展的新尝试”,希望大家喜欢。2018年是我国改革开放和科技体制改革40周年,是...

2018-11-16

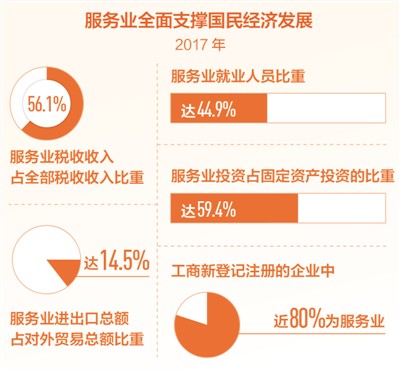

今天,欧洲网分享来自人民网-人民日报的“服务业去年对经济增长的贡献率为百分之五十八点八”,希望大家喜欢。服务业成我国经济发展主动力...

2018-04-16

今天,欧洲网分享来自综合的“阳光工匠TranscendenceTSD,让区块链照进阳光”,希望大家喜欢。 6月20日,在曼谷香格里拉举办的全球区块链技术峰会开

2018-06-26

今天,欧洲网分享来自综合的“网矿科技马德伟:大数据赋能,助力美妆行业腾飞”,希望大家喜欢。 以“I love U Shanghai”为主题的第 49 届中国(

2018-05-22

今天,欧洲网分享来自财经网的“区块链技术革命时代Ulord用核心底层技术颠覆经济格局”,希望大家喜欢。技术带动全球产业变革的浪潮中,区...

2018-06-01

热门文章

英女王不介入苏格兰公投独立后仍是苏格兰国家元首

警察追捕非法移民女记者故意绊倒难民父子俩(组图)

投资稳增长,看点有哪些(锐财经)

“为国际动漫市场注入中国元素”

工业经济展现强大韧性(锐财经)