利好!诺信集团海外战略投资目光长远踩中60亿桶大油田

今天,欧洲网分享来自东方网的“利好!诺信集团海外战略投资目光长远踩中60亿桶大油田”,希望大家喜欢。近日,来自美国《华尔街见闻》的一...

2016-11-07

今天,欧洲网分享来自人民网-人民日报的“日本国债市场或将“无债可买”(经济透视)”,希望大家喜欢。

日本国债市场或将“无债可买”(经济透视)

张玉来

再次当选日本央行行长的黑田东彦日前表示,在实现2%的通胀目标前不会缩小宽松规模,但这一表态被更多解读为意在“避免引发市场混乱”。事实上,日本央行金融政策委员会已开始探讨非常规货币政策的副作用及相关风险,黑田本人去年在一次演讲中也出人意料地提及反转利率的概念,说明他也认可当前政策的局限性。

日本超宽松货币政策的负面作用在其国债市场表现明显。自2013年以来,日本央行主要以购入国债的形式向市场“大量注水”,此举令日本国债交易缩水过半,日平均成交量从35万亿日元(100日元约合6元人民币)规模一路震荡下跌至15万亿日元水平。国债市场逐渐变得死气沉沉,甚至被称为“僵尸市场”。

日本国债市场发达,在债券市场占比达80%以上,换手率和流动性等关键指标均颇具活力,对经济运行发挥着重要作用。国债市场的沉闷让日本金融风险大幅上升。

首先是国债的流动性大幅下降。以前日本国债市场以商业银行、人寿保险等金融机构为主体,2012年它们持有占比曾超过63%,如今只分别有17%和22%;反观日本央行,日前持有国债规模是2012年的约4倍,持有占比超过41%。这些躺在央行账户的国债不再进入市场流通,很快将面对“无债可买”的局面。

其次,国债市场的价格形成机制被摧毁。2016年9月,日本央行引进了以“长短期利率作为诱导目标”的新宽松政策框架,其两条核心内容是10年期国债利率维持在0%、短期利率控制在负0.1%。这种垄断式政策诱导严重扭曲了市场机制,使之难以发挥资源配置作用。

第三,国债金融中介功能被大大削弱,商业银行及年金保险机构很难再以国债为担保进行融资或资本运营,央行的强行介入以及利率控制使国债金融功能消失殆尽。

最后,国债市场衰退的最大隐患在于它推升了央行的退出风险。央行挤走了原来的国债市场主体,意味着其一旦决定出手国债,将面对没有接盘者的巨大风险。与此同时,日本一些原有国债市场主体纷纷转向海外融资,标志性事件是2016年6月东京三菱日联银行宣布放弃财务省颁发的国债交易特别资格。此外,启动加息更将威胁央行自身的财务基础稳定,因为其自有资本仅为7万亿日元,比率仅1%。

其实,日本能否顺利退出量宽,关键取决于财政纪律和央行独立性。日本已形成严重依赖央行宽松政策的扩张型财政体制:“2020年实现基础财政收支黑字化”的财政重建计划早已被事实搁浅,财政纪律趋于松懈,本应在2015年实施的消费增税计划两度推延,5年间的财政支出增加了160万亿日元,宽松政策被市场批评为在“为财政融资”。与反转利率背道而驰,央行的“再通胀学派”色彩事实上愈加浓厚,不仅其独立性饱受质疑,更让人担心,日本金融风险是否会成为2018年的“黑天鹅”事件。

(作者为南开大学日本研究院副院长)

《 人民日报 》( 2018年03月30日 22 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自东方网的“利好!诺信集团海外战略投资目光长远踩中60亿桶大油田”,希望大家喜欢。近日,来自美国《华尔街见闻》的一...

2016-11-07

今天,欧洲网分享来自中国网的“红星美凯龙“器度·甘世代”引领艺术商场3 0时代来临”,希望大家喜欢。  平安夜,由红星美凯龙...

2016-12-27

今天,欧洲网分享来自人民网-人民日报的“证监会对鲜言开出34亿巨额罚单,释放什么信号”,希望大家喜欢。对鲜言操纵“多伦股份”行为,证...

2017-03-31

今天,欧洲网分享来自中国经济网的“烹任堂智能无油烟烹饪机四大核心、八大专利”,希望大家喜欢。一、四大核心1、油温控制系统有没有油烟...

2017-03-09

今天,欧洲网分享来自综合的“走进北欧人家揭开国际流行的北欧卫生间真相”,希望大家喜欢。卫生间哪国的最舒服,大家首先想到的十有八九会...

2017-07-31

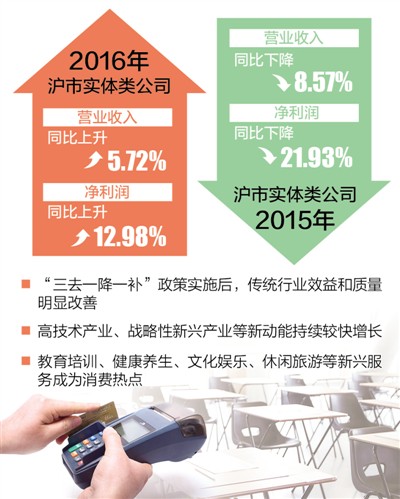

今天,欧洲网分享来自人民网-人民日报的“2016年,沪市实体类公司实现收入与盈利双增长”,希望大家喜欢。年报里的实体经济(经济聚焦)20...

2017-05-05

今天,欧洲网分享来自人民网-人民日报的“鸡年春节餐饮零售业实现销售额约8400亿元,增长11 4%”,希望大家喜欢。鸡年春节餐饮零售业实现...

2017-02-03

热门文章

Kronos入榜墨西哥“最佳工作场所”企业文化享誉全球

比利时举办“浴缸划船节”

英军“试水”灵活服役:一周歇4天、不用上前线

“全球英国”能重振英国吗?(环球热点)

“小店经济”,重新点亮街头