商车险第三次费改来了中小财险、中介“过关难”

今天,欧洲网分享来自人民网的“商车险第三次费改来了中小财险、中介“过关难””,希望大家喜欢。3月15日,中国保监会正式发布了《关于调...

2018-03-19

今天,欧洲网分享来自人民网的“商车险第三次费改来了中小财险、中介“过关难””,希望大家喜欢。

3月15日,中国保监会正式发布了《关于调整部分地区商业车险自主定价范围的通知》(下称《通知》)。这就是传说中的商业车险第三次费率改革?抑或是,第二次费率改革的进阶版?

其实,提前一天,《国际金融报》记者已经从业内人士处拿到了这份《通知》,并就此采访了多位保险公司高管、车险业务负责人、专家学者。

一家上市保险公司车险业务负责人告诉《国际金融报》记者:“第二次还是第三次都是业内自己的说法,保监会从未给出定义。从公司内部宣导会的情况来看,这就是第三次费改,且下半年可能会从现有7个试点城市推广至全国,并已经要求我们根据费率‘全开放’进行测试。”

那么,第三次费改究竟怎么改?会给保险业和消费者带来哪些影响?保险公司、中介公司、消费者,谁才是最大受益者?市场普遍预期“清洗掉一批中介公司和中小财产险公司”的情况真会发生吗?

“中国好司机”

最低可享1.96折

商业车险第三次费改怎么改?

在之前流传的版本中:部分地区会进一步下降费率浮动系数,其中,选择4个试点地区将不再设置费率自主浮动系数上下限。不过,最终“落地”的《通知》中,并没有出现“全放开”的情况。

根据《通知》,此次涉及商业车险自主定价范围调整的地区共有7个,具体调整情况为:

四川地区自主核保系数和自主渠道系数调整为0.65至1.15;山西、福建、山东、河南、厦门等地,自主核保系数和自主渠道系数调整范围均为0.7至1.15;新疆地区自主核保系数和自主渠道系数调整范围均为0.75至1.15。

根据非寿险精算原理,按照保险费率与标的风险、经营成本相匹配的原则,商业车险费率厘定标准公式为:保费=基准保费×费率调整系数。

也就是说,车险价格主要受自主核保系数、自主渠道系数和无赔款优待系数(NCD系数)三个系数影响。其中,NCD系数主要根据投保车辆历史三年出险情况确定,其目的是奖优罚劣。自主核保和自主渠道两个系数由公司根据赔付成本和渠道成本测算确定。

以四川地区为例,如果保险公司将自主渠道系数和自主核保系数这两个系数用足,在其他因素不变的情况下,整体保费乘数由二次费改时的“75%×75%=0.5625”变为“65%×65%=0.4225”,保费价格从之前的5.6折降至4.2折。加上NCD三年未出险折扣系数0.6,三年未出险车主可以享受最低2.5折商车险折扣,较此前的3.3折又下降了近25%。

再以厦门地区为例,NCD系数在全国基础数据上进一步细化,五年不出险折扣系数低至0.4折,因此,此次费率改革后,五年未出险的厦门车主最低折扣可达1.96折(70%×70%×40%=0.196)。

事实上,2015年保监会启动商业车险条款费率管理制度改革试点工作,业内将其定义为商业车险第一次费改,自主核保系数和自主渠道系数调整范围不断扩大。在第三次费改前,多数地区车险最低折扣率已下调至0.3825(约3.8折),有些地方甚至可达0.3375(约3.4折)。

件均保费下降

谁是最大受益者

3月15日,《国际金融报》记者为家庭自用车续保,2017年购买的商业车险保费是2845元(含车损险、100万元三责险、不计免赔);在没有出险的情况下,2018年需要缴纳的商业车险保费为2279元(含车损险、150万元三责险、不计免赔)。

对此,保险公司客户代表解释说:“2017年,这辆车的基准保费是5626元,在此基础上打五折,折后是2845元;2018年,这辆车的基准保费是5960元(三责险额度调高),因为没有出险记录,可以拿到3.8折。在政策不变的情况下,这已经是非上海车牌可以拿到的最低折扣。”

消费者是件均保费下降最大受益者?

在第二次费改时(2017年6月),保监会曾给出这样一组数据:2016年底,商业车险车均保费较改革前下降5.3%,减少保费250亿元;在2018年全国财产保险监管工作会议上,最新数据显示:商业车险改革成果更多地惠及人民群众,在责任范围扩大的前提下,商车险车均保费较改革前下降16.7%。

不过,北京车主张生(化名)却给出了不一样的续保体验。他的家用车2017年商业险保费近5000元,2018年续保保费上涨了10%,原因是,这辆车在去年出险一次,保险公司赔付了1500元。

张生告诉《国际金融报》记者:“在费改之前,像他这样的情况不会被要求增加保费。一般,单次赔付没有超过当年保费,保险公司不会作为次年加费的依据;且保险公司会对客户当年出险赔付有2至3次的容忍。”

那么,费率改革对于保险公司是利好么?

保监会的数据显示:商车险改革首批试点启动以后,行业车险承保扭亏为盈,2015年、2016年全国车险综合成本率分别为99.38%和99.07%,较改革前的2013年(100.8%)、2014年(100.25%)稳步下降。

与此同时,车险市场集中度稳中有降。2016年,车险规模前3、前5、前10位保险公司合计市场份额分别下降0.28、0.57和0.39个百分点。承保盈利面不断扩大。2013年至2016年,车险承保盈利公司数量逐步从5家增至9家、11家、16家,盈利面从大公司向中小公司扩展,减亏公司数量也逐步增加。

对此,一位大型保险集团公司车险业务负责人告诉《国际金融报》记者:“第一次费改‘腰斩’,第二次费改‘剁手’,第三次费改看来要‘扎心’了。好不容易扭亏为盈的车险,这一次肯定要赔了。”

至于车险市场集中度下降,一家中型财产险公司负责人在接受《国际金融报》记者采访时说:“‘老三家’的市场地位根本无法撼动,市场规模依然超六成。费改并不能解决市场集中度的问题,反而让一些中小财产险公司生存空间进一步压缩,盈利变得更加困难。”

公开数据显示:2017年1至11月,“老三家”财产险公司——人保财险、平安财险、太平洋财险实现原保险保费收入6027.22亿元,在财产险行业的占比高达63.56%。

至于承保盈利,上述大型保险集团公司车险业务负责人坦言:“赔付率高意味着保险公司的利润下降。这些年,车险承保亏损仍是行业的‘主旋律’,有个别公司甚至是长达数年持续亏损。”

一家车险业务排名靠前的保险公司负责人在接受《国际金融报》记者采访时表示:“第三次费改后,估计会有一批中小财产险公司被淘汰,即便是我们这样的公司,也不得不将业务重点转向非商业车险。”

“当然,第三次费改也能促使保险公司提高主动接触客户、优化服务和产品设计。”一位上市保险公司财产险负责人指出,“尤其是,对于中小财产保险公司而言,无疑是一次自我提高免疫、救赎的机会,可以提高公司治理的能力。”

中介市场承压

高佣金或成历史

费率改革对于中介市场绝不是好消息。

大部分被访者在接受《国际金融报》记者采访时都表示:中介市场将受到很大冲击,一大批中小中介可能无法“挺过去”。

首都经贸大学保险系教授庹国柱告诉《国际金融报》记者:“保险公司商业车险的成本主要包括理赔和费用。近年来,费用率高一直是困扰保险公司车险承保盈利的‘恶疾’。这其中,很大部分来自中介市场的各种‘乱象’。”

最惠保创始人陈文志分析,第三次商车险费改后,车主肯定是最直接受益者,返现现象或将大幅度改观,高佣金现象或成历史。在他看来,随着保费下降利润空间减小,保险公司更倾向于降低车险费率水平,同时降低当前相对较高的车险手续费率,以维持适度规模和利润。

对此,一家大型国有保险公司黑龙江分公司有关负责人在接受《国际金融报》记者采访时透露:“一些中介公司掌握着本地大量优质客户资源,比如,大型货运车、政府采购等。为了争夺这些资源,保险公司往往愿意支付高额的手续费给到中介公司。一些地区的手续费甚至高达70%。”

“费改之后,这种现象也许能够得到一定程度的遏制。”上述负责人认为,“中小财产保险公司在费用减少的情况下,可能会调整手续费。但是对于大公司而言,这些都不是问题。他们完全可以通过调动内部资源,继续通过支付高额手续费争取客户。”

事实上,就在今年2月,保监会就曾对财产险“老三家”开出天价罚单,并给予暂停新业务的处罚。“老三家”被罚主要有两个原因:一是给予或者承诺给予投保人保险合同以外的利益;二是编制提供虚假报表。前者,归根结底就是“费用”惹祸,即与互联网平台公司合作开展积分抵扣商业车险保费的活动。

截至目前,上述公司个别地区的新业务仍处于暂停状态。以四川地区为例,人保财险和平安财险均未恢复展业,作为第三次费改的试点区域,上述两家公司的新业务损失可见一斑。据知情人士透露,太保财险在四川地区车险保费单日最高达4000万元/天。

“在进口(发放保险牌照)和出口(破产退出机制)都被堵住的情况下,保险公司的经营只会越来越难。”一位资深保险业专家在接受《国际金融报》记者采访时分析,“目前,保险牌照已经成为稀缺资源,变得越来越值钱,保险股权也变得越来越值钱。在此背景下,一些长期亏损的机构就依靠增加资本金来维系生存,而一些股东则以这种方式进行套利。”(张颖)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网的“商车险第三次费改来了中小财险、中介“过关难””,希望大家喜欢。3月15日,中国保监会正式发布了《关于调...

2018-03-19

今天,欧洲网分享来自中国网的“龙哥强势联合“双辉”,中国“苹果”蓄势待发!”,希望大家喜欢。近日,在香港一家餐厅里,有人看到龙正明...

2016-11-10

今天,欧洲网分享来自中国网的“中佳易购平台新网站上线发布会在嘉兴成功举行”,希望大家喜欢。拥抱互联网 共筑中国梦新时代,新旋律,弘...

2017-03-23

今天,欧洲网分享来自综合的“51快影:理性看待P2P收益稳健型平台更值得选择”,希望大家喜欢。 【导语】当前,股市持续低迷,各地楼市...

2017-06-21

今天,欧洲网分享来自人民网的“腾讯投资趣头条施压移动资讯内容战争仍在继续”,希望大家喜欢。原标题:投资趣头条 腾讯施压移动资讯领投...

2018-03-19

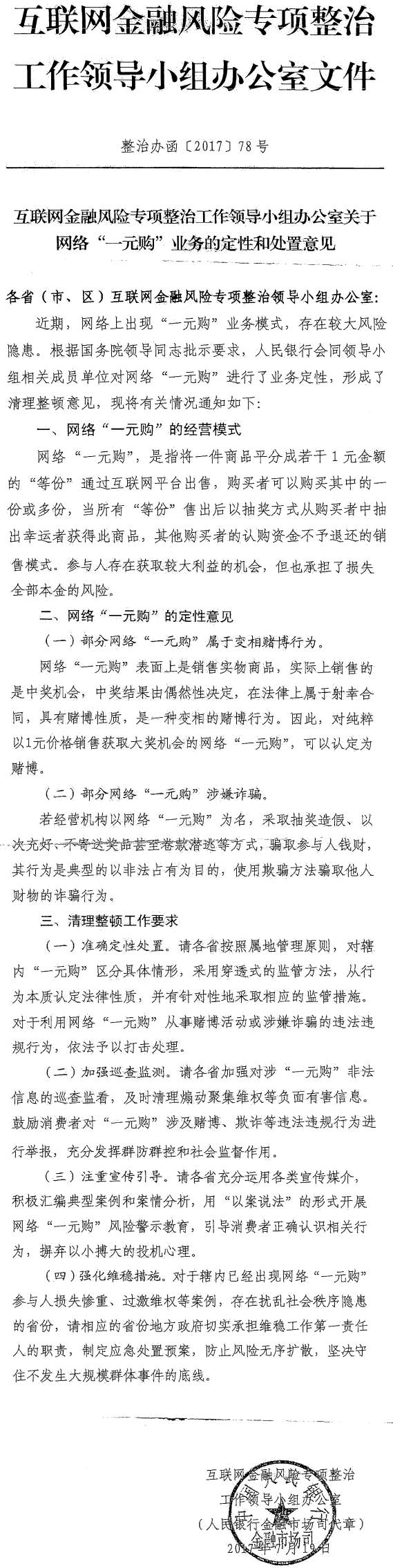

今天,欧洲网分享来自人民日报欧洲网的“《关于网络“一元购”业务的定性和处置意见》全文”,希望大家喜欢。互联网金融风险专项整治工作领...

2017-08-18

今天,欧洲网分享来自中国网的“犹太投资人看好中国创新创业企业”,希望大家喜欢。5月26日至5月30日,由中国以色列商会组织的2018环球商务...

2018-06-05

热门文章

天然气消费量去年超2800亿方(礼赞70年)

难民危机,欧洲难以抚平的伤痛(深度观察)

海顺木装甲:木器漆“油改水”整体成本会更低

十一月金融数据回暖逆周期调控效果逐步显现

五个合作项目十年繁荣之路(经济新方位)