未来网络消费趋势分析:装饰易购网免费购物颠覆传统

今天,欧洲网分享来自搜狐的“未来网络消费趋势分析:装饰易购网免费购物颠覆传统”,希望大家喜欢。 上月国家统计局发布了2016年前7月消...

2016-09-06

今天,欧洲网分享来自人民日报海外版的““避险优势”为何难阻金价“跳水”(市场观察)”,希望大家喜欢。

“避险优势”为何难阻金价“跳水”(市场观察)

国际市场风云变 多看少动慎操作

本报记者 王俊岭

英国脱欧路线未定、美国大选持续胶着、欧佩克减产协议意外达成……近期,影响国际金融市场的不确定性因素骤然增多。按照以往规律,作为重要避险资产的黄金在此时应该行情不错,但10月以来黄金价格走势却“尽显疲态”。数据显示,仅刚刚过去的国庆黄金周期间,国际金价每盎司就大跌78美元,累计跌幅达6%,创下三年来最大单周跌幅。分析人士指出,尽管风险事件增多,但各国货币政策转向预期升温,中、美等主要经济体表现较好,潜在优质资产增多等基本面变化,共同造成了金价行情的疲软。

利率上升则金价降

在全球经济不景气的背景下,国际金价从去年12月至今年7月中旬期间曾经一路回升近30%,此后再次转入下行通道。对于近期黄金价格的表现,有业内人士指出,金价目前支撑位在每盎司1265美元,下一道防线则在每盎司1210美元。若再失守,金价可能会测试每盎司1100美元的前期低点。

那么,风险事件频发究竟为何没有让金价受益呢?九州证券全球首席经济学家邓海清认为,如果风险事件导致全球实际利率下降、美元走弱,则黄金能够起到很好的避险作用;但如果风险事件导致全球实际利率上升、美元走强,则黄金也会大幅下跌。

中央财经大学经济学院教授张铁刚在接受本报记者采访时表示,尽管在国际市场中黄金、日元相对来看属于避险品种,但考虑风险事件影响的同时也需要顾及基本面的变化。“如今,一些主要经济体量化宽松货币政策的实际效果正在受到越来越多的质疑,人们的反思也很多。随着美联储加息预期的发酵,全球央行货币政策转向预期正在增强,这些都会影响黄金需求。”张铁刚说。

高盛集团也分析称,鉴于全球经济增长的重大下行风险仍在,且市场可能对各国央行货币政策能否应对潜在的经济冲击感到担忧,因此预计黄金在遭遇抛售后,金价位于每盎司1250美元下方时将是战略性买入机会。此外,来自中国的中长期黄金投资需求也有望增加。

避险情绪并未高涨

在投资领域,追求收益与规避风险就像一个硬币的两面,都是市场参与者十分看重的。对黄金而言,“避险情绪”对其需求的影响往往更大。

“从目前来看,黄金价格主要还是和美元等世界主要储备货币有一定负相关关系,这其实是信用替代的结果。就美国各项经济数据和美联储官员近期言论而言,美国经济形势相对支持加息,因此接下来金价继续承压便是大概率事件。不过,尽管说全球流动性政策迎来‘拐点’还为时过早,但目前金价疲软显然也反映出当前市场中的避险情绪并没那么高。”中国黄金集团首席经济学家万喆对本报记者说。

张铁刚表示,在各大金融机构的资产配置中,黄金往往被作为“最稳健”的那一部分,不少自动交易程序也将黄金交易指令与经济数据、其他大宗商品价格挂钩。但实际上,黄金作为“不产生利息的资产”,其本身并无太大炒作价值,现实中往往更多体现“保值”功能而非“增值”功能。所以,当越来越多人意识到这一点或短期避险情绪不高时,黄金需求就会受到抑制。

此外,有分析人士进一步指出,近期中国经济企稳向好迹象更加明显、转型升级步伐稳健、黄金储备逐年增多、人民币加入国际货币基金组织特别提款权(SDR)货币篮子等一系列利好因素的出现,也在某种程度上让资金更加关注具有潜在“转型收益”的人民币资产,进而缓解黄金市场上的避险情绪。“未来,如果人民币的世界储备货币地位能够继续提升,人民币资产就会和黄金等其它储备资产形成较强替代或互补关系,其需求对金价的影响也就会更加显著。”万喆预计。

未来走势看法不一

其实,经历了月初的下跌之后,金价也迎来一次小幅反弹。但截至10月11日傍晚,伦敦金价格维持在每盎司1256美元附近,先前涨幅明显回吐。而对于国际金价未来的走势,市场各方亦看法不一。

日前,美银美林将2016年金价预期从每盎司1323美元调降至每盎司1301美元;花旗银行预计,各国央行的黄金购买仍将疲软,央行的黄金储备会维持在当前水平,不会增加;汇丰则表示,若石油输出国组织(OPEC)自2008年首次达成的冻产协议果真重要,油价的继续上涨就会吸引更多资金进入黄金市场,从而有助于稳定金价。

高技术服务业实际使用外资同比增长98.2%、日均新登记企业1.46万家、高技术工业增加值占比继续提高……与金价走势上的扑朔迷离不同,中国经济转型态势及其背后人民币资产的潜在增值空间却日渐清晰。

在上投摩根高级客户投资组合经理帅仕伟看来,优质中国企业正成为全球的价值洼地。帅仕伟认为,目前全球面临低通胀、低企业盈利增长、低利率等问题,而新兴市场相对于成熟经济体增速明显,因而更具有投资潜力。同时,随着中国优质企业走向世界,“中国概念”的投资标的也从以前的沪深两地延伸到香港、美国、英国、新加坡、加拿大、德国等海外市场。因此,投资者也必须要有全球布局的观念。《 人民日报海外版 》( 2016年10月12日 第 02 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自搜狐的“未来网络消费趋势分析:装饰易购网免费购物颠覆传统”,希望大家喜欢。 上月国家统计局发布了2016年前7月消...

2016-09-06

今天,欧洲网分享来自人民日报海外版欧洲网的“平安人寿与7000万客户引领家庭健康新生活”,希望大家喜欢。 智谷趋势 | 高文轩一重要的...

2016-05-19

今天,欧洲网分享来自西部新闻网的“皇家天使28周年携手澳·德瑞大健康震撼起航”,希望大家喜欢。西部新闻网讯(记者 张丽 摄影 刘国盛...

2016-01-11

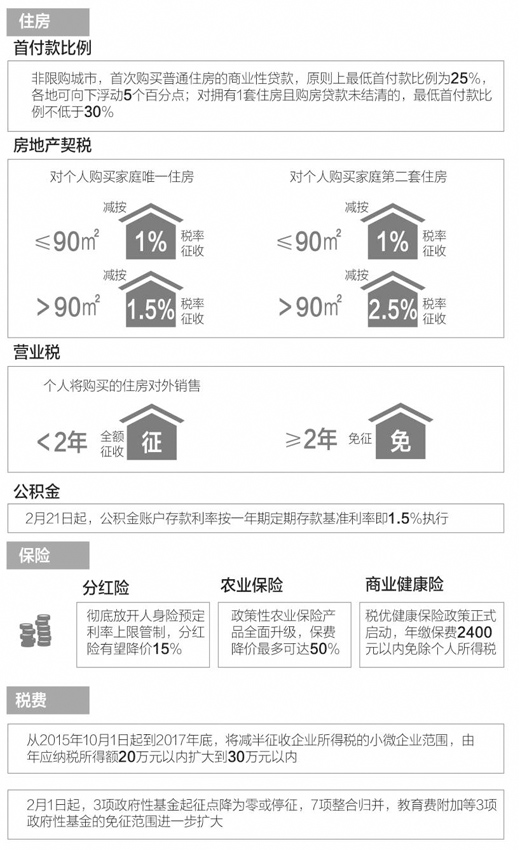

今天,欧洲网分享来自人民日报的“开年政策“红包”,你抢到了吗?(热点聚焦)”,希望大家喜欢。开年政策“红包”,你抢到了吗?(热点聚...

2016-02-29

今天,欧洲网分享来自中国网的“汇加模范认证哈德逊城市广场项目美国移民局获批”,希望大家喜欢。汇加顾问集团又一EB-5标杆项目——哈德逊...

2016-07-21

今天,欧洲网分享来自人民日报海外版欧洲网的“旗舰乐Pro3售1799起28日全渠道首销赠生态豪礼”,希望大家喜欢。 2016年9月21日,乐视发布了Pro系列新

2016-09-26

热门文章

中国经济增速有望持续回升(锐财经)

布兰城堡:罗马尼亚中世纪历史名城

《关于网络“一元购”业务的定性和处置意见》全文

俄暗示或支持叙总统下台与国际社会共同抗击IS

基岩资本副总裁:我们为什么要做美国的IPO生意