股权激励税负降低10%—20%(经济聚焦)

今天,欧洲网分享来自人民网-人民日报的“股权激励税负降低10%—20%(经济聚焦)”,希望大家喜欢。财政部、国家税务总局调整所得税优惠政策...

2016-09-23

今天,欧洲网分享来自人民网-人民日报的“股权激励税负降低10%—20%(经济聚焦)”,希望大家喜欢。

财政部、国家税务总局调整所得税优惠政策

股权激励税负降低10%—20%(经济聚焦)

本报记者 李丽辉 吴秋余

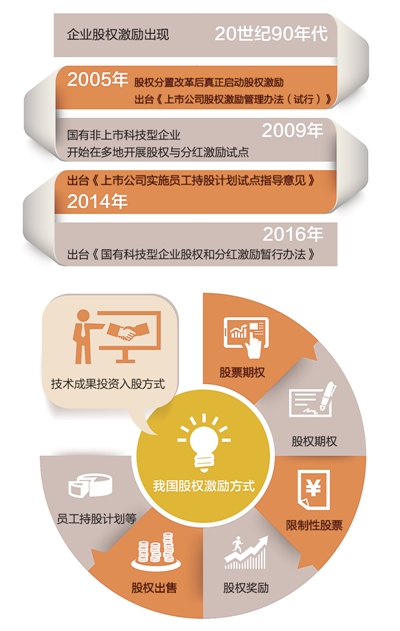

制图:郭 祥

为支持大众创业、万众创新战略的实施,促进经济结构转型升级,9月22日,财政部、国家税务总局联合印发《关于完善股权激励和技术入股有关所得税政策的通知》,对符合条件的非上市公司股权激励实行递延纳税政策,对上市公司股票期权、限制性股票和股权奖励适当延长纳税期限,对技术成果投资入股实施选择性税收优惠政策。此次政策调整带来了怎样的税负变化?又会对当前经济发展产生怎样的影响?记者就此采访了两部门有关负责人。

员工取得股权激励时不再缴税

根据《通知》,今年9月1日后发生的非上市公司授予本公司员工的股权激励(包括股票期权、股权期权、限制性股票和股权奖励),可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税。股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

而对于上市公司授予个人的股票期权、限制性股票和股权奖励,可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过12个月的期限内缴纳个人所得税。

据悉,按照调整前的税收政策,企业给予员工的股票(权)期权、限制性股票、股权奖励等,员工应在行权等环节,按照“工资薪金所得”项目,适用3%—45%的7级累进税率征税。对员工之后转让该股权获得的增值收益,则按“财产转让所得”项目,适用20%的税率征税。

财政部税政司负责人介绍,此次政策调整,将原来在两个环节征税合并为只在一个环节征税,纳税人在股票(权)期权行权、限制性股票解禁以及获得股权奖励时暂不征税,待今后该股权转让时一次性征税,解决了行权等环节纳税现金流不足问题。同时,在转让环节的一次性征税统一适用20%的税率,比原来税负降低10—20个百分点,有效减轻纳税人税收负担。此外,为解决上市公司股权激励对象缴税在时间方面的困难,此次政策调整进一步延长了上市公司股权激励的纳税期限,由现行政策规定的6个月延长至12个月。

这位负责人表示,上述政策进一步加大了对创新创业的支持力度,对于激励科技人员创新创业、增强经济发展活力、促进我国经济结构转型升级将发挥重要作用。

技术入股可递延纳税

为鼓励企业和个人技术入股,《通知》规定,企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。选择技术成果投资入股递延纳税政策的纳税人,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

“这些优惠政策将大幅降低企业和个人技术成果投资入股税收负担,积极促进科技成果转化。”税务总局所得税司负责人介绍,按照现行税收政策,企业或个人以技术成果投资入股,应就评估增值部分缴纳所得税,并允许在5年内分期纳税。此次对技术成果投资入股的税收政策进行调整,在现行政策基础上,增加递延纳税的政策选择。同时规定,无论投资者选择适用哪一项政策,被投资企业均可按技术成果评估值入账并在税前摊销扣除。

“实施股权激励和技术入股方面的税收优惠政策,能够充分调动广大科研人员的积极性,促进国家创业创新战略的实施,使科技成果最大程度转化为现实生产力。”财政部税政司负责人表示,此次相关所得税政策做出的调整,充分考虑了国际经验和我国实际情况,政策作用主要体现在三方面:

一是将股权激励分为可享受税收优惠的和不可享受税收优惠的两大类,在规定严格限制条件的前提下,对符合条件的非上市公司股权激励实施递延纳税优惠政策;二是扩大现行优惠政策的覆盖范围,由高校、科研机构、高新技术企业等扩大到其他参与创新创业的市场主体,优惠政策针对的股权激励方式也由目前的股权奖励扩大到股票(权)期权、限制性股票等其他方式;三是在优惠方式上,对符合条件的股权激励实施递延纳税政策,同时降低适用税率。这些调整有效降低了股权激励的税收负担,将进一步激发和释放科研人员创新创业的活力和积极性。

《 人民日报 》( 2016年09月23日 10 版)郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民网-人民日报的“股权激励税负降低10%—20%(经济聚焦)”,希望大家喜欢。财政部、国家税务总局调整所得税优惠政策...

2016-09-23

今天,欧洲网分享来自人民日报海外版的“贸易保护主义不利于世界经济复苏(财经问道)”,希望大家喜欢。贸易保护主义不利于世界经济复苏(...

2016-08-08

今天,欧洲网分享来自人民日报海外版欧洲网的“赛诺数据:乐1s连续四个月蝉联千元旗舰销量冠军”,希望大家喜欢。 日前,国内知名研究机...

2016-03-29

今天,欧洲网分享来自人民日报海外版欧洲网的““退役”锂电何去何从?超威集团“一度电标准模块”成破题良方”,希望大家喜欢。 随着新...

2016-05-16

今天,欧洲网分享来自人民日报海外版欧洲网的“2016年,投资者该如何寻找新机遇?|品牌新事”,希望大家喜欢。文 李闯 2016年,对于世...

2016-02-25

热门文章

十一月金融数据回暖逆周期调控效果逐步显现

滞留在希腊和马其顿边境的难民试图翻越铁丝网

一季度规上工业企业利润同比增1.37倍两年平均增长22.6%

英国极端分子回流敲响警钟

5月居民消费价格总体稳定(经济聚焦)