酷洋国际冷链大型运输基地在绥芬河拔地而起

今天,欧洲网分享来自中国网的“酷洋国际冷链大型运输基地在绥芬河拔地而起”,希望大家喜欢。“国境商都”绥芬河是中国最早与俄罗斯开展贸...

2016-03-02

今天,欧洲网分享来自经济参考报的“离岸债券融资今年下滑逾两成汇率风险放大”,希望大家喜欢。

原标题:汇率风险放大利差开始倒挂 离岸债券融资今年下滑逾两成

金融数据提供商Dealogic最新公布的数据显示,截至今年12月9日,中资发行人本年度在离岸市场的债券发行量为1023亿美元,较2014年1380亿美元的发行量下降了26%。这也是自2008年以后,中资发行人离岸发行债券规模首次出现下滑。

业内人士表示,境内外利率差、人民币汇率波动以及境内债券融资渠道放松等多重因素使得离岸市场吸引力有所下降。不过,国内金融机构、大型央企和国企在未来仍将比较活跃,有望继续在离岸市场大量融资。

中资发行人离岸债券融资量明显下滑

Dealogic数据显示,截至12月9日为止,中资发行人美元债券发行量为825亿美元,比2014年同期下降了21%,而欧元债券发行则比2014年同期上升了逾4倍,达到117亿美元。

在离岸人民币市场,中资发行人发行点心债的规模更是出现了历史性的下滑。Dealogic数据显示,截至2015年12月9日,中资发行人点心债发行量为51亿美元,同比大幅下降81%,中资发行人点心债发行量占全球发行人发行量的比重也从2014年同期的81%下降到了29%,是有记录以来的最低占比。

业内人士表示,中国企业和机构在境外债券融资大幅下滑受到了境内外利率差、人民币汇率波动以及境内债券融资渠道放松等多重因素的影响。

今年8月11日,央行宣布人民币汇率中间价进行调整,这对中资发行人发行人民币债券和外币债券的行为都产生了重大影响。“过去企业去境外融资,汇率一般而言不是首要考虑的风险因素,企业首要考虑的还是利率是否合适。因为即使真的不需要美元,大不了也可以换成人民币,因为人民币是升值的。但是,在‘811汇改’之后,部分确实没有真实境外外币需求的企业就会非常担心汇率风险,因为汇率的变化每年都会反映在企业的损益表里。尤其是对于国企而言,其损益表的表现对于外界考量它的经济表现非常重要,因此,部分企业可能会降低自己海外的债券发行规模。”摩根大通执行董事谢桐在接受记者采访时表示。

而境内外的利率倒挂则是离岸点心债市场遇冷的首要原因。若对比境内外5年期国债的平均收益率,从2013年至2015年初,境内5年期国债平均收益率均高于境外,而从2015年上半年开始,境内5年期国债平均收益率开始低于境外,即境内比境外融资要更便宜。“特别是对房地产公司而言,因为国内整体的收益率曲线是比较平的,AAA级别国企和B级别的房地产公司之间的信用利差并不大,短期限和长期限之间的期限利差也不大,因此对于信用相对弱的企业来讲,国内反而提供了更为优惠的融资环境。”谢桐说。

这一点在数据上也得到了印证。Dealogic数据显示,截至12月9日,中国高收益级别发行人的离岸债券发行量仅为84亿美元,与2014年同期162亿美元的发行量相比几近腰斩,其主要原因就是房地产企业的债券发行量锐减,从2014年同期的112亿美元下降到今年的69亿美元。

谢桐也表示,除了利差因素之外,今年监管层开始允许房地产公司在境内通过公司债和中票短融的形式在国内发债,其国内融资渠道的打开也影响到了其海外融资的需求。

金融机构将是明年海外发债主力军

谢桐告诉记者,如果从其他国家的经验来看,除了美元这种全球货币,其他国家货币的离岸债券市场应该永远是远远小于在岸市场规模的。伴随着国内熊猫债不断接受和吸纳各种类型的债券发行人,明年点心债市场可能在发行量上还会逐步下降。“大部分用人民币的企业应该会想办法先在国内寻找合适的融资渠道,如果不行或者有其他想法,才会想到海外点心债市场发行债券。”谢桐说。

不过,这种情形也有例外。谢桐表示,在她看来,明年国内的金融机构将比较活跃,或成为在海外发债的主力军,预计在未来一两年内,金融机构整体的离岸债券发行量还会继续上升。“从整个金融体系角度来讲,金融机构出于补充资本金的需要,会选择发行次级债或是优先股,因为国内债市投资者占比最大的就是银行、保险公司等,因此如果它们只能在国内融资,那么最终的结果就是金融机构之间形成交叉互持,在这种情况下系统性风险无法得到根本解决。”谢桐说,正是为了规避系统性风险的出现,银行才设计出了上述这些资本工具,因此这类资本工具产品将来一定有一部分要分销到海外,只有这样才能达到真正降低银行系统性风险的目的。她预计,由于中国在2019年要正式满足“巴塞尔协议III”有关资本充足率的规定,因此对资本有压力的金融机构必定要在海外继续拓展资本工具的发行规模。

央企国企有望维持较低海外融资成本

谢桐同时表示,央企和国企类的发行人也有机会在离岸市场降低其融资成本。从供给来看,鉴于有债券到期,预计2016年离岸市场的债券净供给量将从2015年的630亿美元下降到480亿美元,达到2012年以来的最低值。而从需求来看,不少国内的机构投资者为了对冲人民币贬值风险,有把手中的人民币资金输出至海外进行外币资产配置。“这就会导致很多投资者在境外遇到投资标的不足的情况,而这种情况本身对国内的发行人,尤其是央企和国企而言,意味着能拥有更多的议价空间,从而在离岸市场整体的利率可能不占优势的情况下,能够降低融资成本。”谢桐说。针对外币融资,谢桐也表示,虽然亚洲美元债券的整体发行量在明年可能会继续下滑,但中国企业对于外币融资的需求还是大量存在的。比如央企在国外做大型基建或能源方面的收购项目,都是非常大规模的交易,预计与之相关的债券发行量也会特别大。她表示,在央企继续“走出去”的宏观背景下,通过海外债券市场融资还是比较主流的选择。

从今年的数据来看,中资发行人欧元债的发行量有一个较大幅度的提升,不过谢桐也表示,根据摩根大通对明年欧元汇率的判断,欧元可能会对美元形成反弹,因此若从汇率角度考虑,若没有真实的欧元需求,可能欧元并非是比较有利的融资币种选择。“在目前这个阶段,即使欧元绝对的票面利率低,但是隐含的汇率风险会超越利率。”谢桐表示。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自中国网的“酷洋国际冷链大型运输基地在绥芬河拔地而起”,希望大家喜欢。“国境商都”绥芬河是中国最早与俄罗斯开展贸...

2016-03-02

今天,欧洲网分享来自搜狐的“未来网络消费趋势分析:装饰易购网免费购物颠覆传统”,希望大家喜欢。 上月国家统计局发布了2016年前7月消...

2016-09-06

今天,欧洲网分享来自人民日报海外版欧洲网的“平安人寿与7000万客户引领家庭健康新生活”,希望大家喜欢。 智谷趋势 | 高文轩一重要的...

2016-05-19

今天,欧洲网分享来自西部新闻网的“皇家天使28周年携手澳·德瑞大健康震撼起航”,希望大家喜欢。西部新闻网讯(记者 张丽 摄影 刘国盛...

2016-01-11

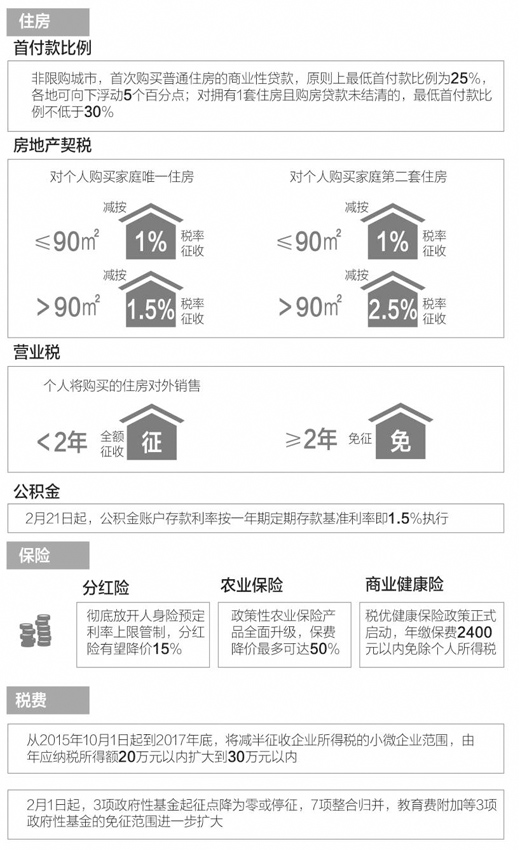

今天,欧洲网分享来自人民日报的“开年政策“红包”,你抢到了吗?(热点聚焦)”,希望大家喜欢。开年政策“红包”,你抢到了吗?(热点聚...

2016-02-29

今天,欧洲网分享来自中国网的“汇加模范认证哈德逊城市广场项目美国移民局获批”,希望大家喜欢。汇加顾问集团又一EB-5标杆项目——哈德逊...

2016-07-21

今天,欧洲网分享来自人民日报海外版欧洲网的“旗舰乐Pro3售1799起28日全渠道首销赠生态豪礼”,希望大家喜欢。 2016年9月21日,乐视发布了Pro系列新

2016-09-26

热门文章

上合蓝新一代高端健康富氢水素水杯加招商合作

出口企业,打好“多元化”这张牌

去年主干天然气管道总里程达11.6万公里(新数据新看点)

马航MH17航班在乌边境坠毁多国航班避开乌空域/图

中美国际:确保交易环境安全再来谈投资!