北京世纪金源购物中心“圣诞狂欢季”欢乐启动

今天,欧洲网分享来自欧洲网的“北京世纪金源购物中心“圣诞狂欢季”欢乐启动”,希望大家喜欢。“叮叮当,叮叮当,铃儿响叮当……”伴随着...

2015-12-16

今天,欧洲网分享来自人民网的“银行"牵手"网络支付共同做蛋糕还是抢市场”,希望大家喜欢。

银行“牵手”网络支付:共同做蛋糕还是抢市场?

自《互联网金融健康发展指导意见》发布以来,关于“银行挤占第三方支付生存空间”、“银行‘掐脖’第三方支付,死的是网贷平台”等观点的争论未曾停止。

人民网北京9月16日电 (记者李彤 实习生王慧君)自《互联网金融健康发展指导意见》发布以来,关于“银行挤占第三方支付生存空间”、“银行‘掐脖’第三方支付,死的是网贷平台”等观点的争论未曾停止。

有业内人士对本网记者坦言,当前银行与第三方支付掘金互联网金融市场,更多是一起做“蛋糕”而非抢市场。互联网金融平台对银行资金存管尚有顾虑,如何在风险控制和用户体验间找平衡点双方仍需磨合。

银行“牵手”第三方支付:共同做蛋糕并非抢市场

此前,央行等部委发布的《关于促进互联网金融健康发展的指导意见》、《非银行支付机构网络支付业务管理办法》等文件,挑动着互联网金融市场各方参与者敏感的神经。

文件明确指出“从业机构应当选择符合条件的银行业金融机构作为资金存管机构”、“支付机构不得为金融机构,以及从事信贷、融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户”等内容。

简而言之,银行的归银行、支付的归支付,政策层面鼓励银行介入互联网金融资金存管,引导第三方支付回归小额、通道老本行。

北京一家网贷平台负责人对记者坦言,银行业参与资金托管能够给网贷平台增加信用,此前网贷行业也希望银行能够介入,但银行多是采取观望态度。其一,互联网金融行业虽然热闹,但整个行业规模只有几千亿元,还不如一家大行在一线城市的分行资金体量。其二,金融骨子里是保守的,与盈利相比风险控制永远排在首位。在监管政策尚未落地情况下,银行业对新业态接受程度慢。正是近期监管政策的出台增强了其参与的信心,使银行业对互联网金融的布局逐渐明朗。

“银行介入资金存管是好事。此前缺乏资金存管要求时,不管互联网金融平台交易额大小、软硬件设施建设、风控投入成本多少,大家都在一个层面竞争,久而久之出现‘劣币驱逐良币’情况,资金托管不规范的平台运营成本少,相对规范的平台反而成本高。”他说。

谈及银行业对互联网金融的拥抱态度,中国民生银行资产托管部总经理张昌林日前做客人民网“互联网+金融”系列访谈时表示,介入互联网金融资金托管对银行业互联网化是一次学习机会,在金融脱媒、利率市场化加速过程中互联网金融可为银行业务拓展带来机会,为发展普惠金融、支持小微企业融资提供抓手。

张昌林透露,目前有100多家互联网金融平台与民生银行资金托管系统洽谈,已签约的20多家正进行系统对接。他认为,银行介入资金托管对第三方支付的影响没有坊间所传的那么严重。第三方支付机构介入托管,看重存管带来自身支付业务的增长,且银行也需要第三方支付提供结算服务。如果双方积极合作,第三方支付机构仍可以保持相应市场份额,甚至还会增涨。与其说两者抢市场,不如说是共同“做蛋糕”。

连连支付副总经理曾毅对记者表示,公司正与银行合作推出“资金清结算+第三方支付通道”的产品模式,通过银行清结算业务规避平台触碰投资者资金,支付公司则对交易过程中的资金流向把关,提供通道服务,目前连连支付已陆续和数十家银行洽谈。

银行与互联网平台对接:角度不同顾虑不一

谈及银行与第三方支付在互联网金融资金托管方面的差异,张昌林认为,两者的出发点不同、对风险的认识也不一样。银行托管最基本、最重要的出发点是控制风险,第三方支付更多是获取业务合作机会和支付交易结算量。

“民生银行托管系统对交易流水、交易资金、交易过程进行监管,每一笔交易、注册、登记,包括密码验证都跳转到民生银行平台上进行。有第三方支付机构是资金‘弱托管’现象,不是对投资者每一笔交易和资金划转进行独立监控,而是在互联网金融平台上做交易验证,之后再将数据发给第三方支付平台做核对,没有起到实质性独立监管作用。这也是一些平台尽管有第三方支付做资金托管,但仍发生‘跑路’的原因。”他说。

角度不同,顾虑点有所不同。在银行平台上的注册、交易、验证等环节,也引发互联网金融平台的顾忌。杭州一家车贷平台负责人对记者举例说道,一家股份制商业银行自身在上海就有互联网金融业务,且该平台在行业地位聚首。如果上述核心环节在银行后台系统操作,如何保障数据的独立性和安全性,不被银行拓展自身互联网金融业务参考。此外,如果银行交易系统出现不稳定情况,这对平台带来的影响是灾难性的。银行的道德操守是否值得信任,个别员工的道德风险如何防范。

人人贷总裁杨一夫认为,两者对接的前提是,在对互联网金融的理念、企业经营文化、市场展望上存在共鸣,并在产品设计、业务对接、系统调试上不断磨合。

谈及银行与互联网金融平台存在的理念碰撞,张昌林表示平台更关注用户体验、讲究创新、希望不断突破既有模式束缚。而银行更在意合规营运、风险控制。但也是此类碰撞增强了银行对客户体验、创新精神的学习,互联网金融平台也可更深理解金融行业对风控的要求。

对于尚未出台的网贷行业监管细则,张昌林坦言,银行业与互联网金融平台的期望存在差异。银行希望在资金托管风控上有明确的要求,将监管原则讲透、该界定的界定清楚。但是互联网金融平台希望适度监管,留下一定发展空间。这也考验着监管部门平衡能力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自欧洲网的“北京世纪金源购物中心“圣诞狂欢季”欢乐启动”,希望大家喜欢。“叮叮当,叮叮当,铃儿响叮当……”伴随着...

2015-12-16

今天,欧洲网分享来自中国网的“智联招聘2015中国年度最佳雇主100强揭晓,传统制造业全面开花”,希望大家喜欢。日前,中国领先职业发展平...

2015-09-28

今天,欧洲网分享来自人民日报的“实施“中国制造2025”迈向制造业强国”,希望大家喜欢。今年《政府工作报告》提出,要实施“中国制造2025...

2015-03-30

今天,欧洲网分享来自欧洲网的“旅游、药品大佬纷纷抢占微商千亿市场,P2P模式前景看好”,希望大家喜欢。 据媒体报道,近日,在广药牵...

2015-05-13

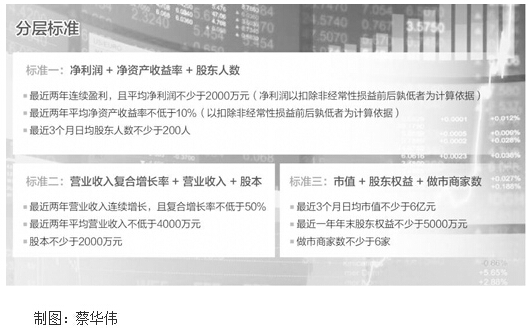

今天,欧洲网分享来自人民网-人民日报的“聚焦:新三板分层方案出炉明年5月正式实施”,希望大家喜欢。新三板分层方案出炉拟划为基础层和创...

2015-11-25

今天,欧洲网分享来自中国网的“浙江埃里斯克机械:击败国际巨头分享“一带一路”蛋糕”,希望大家喜欢。 本网讯(记者余晓华通讯员边富...

2015-08-07

热门文章

威尔士葡萄牙德国法国欧洲杯四强个顶个的猛

大型民族舞剧《丝路花雨》即将在法兰克福上演

桂从友大使就瑞典警察粗暴对待中国游客事接受瑞典记者专访

马来西亚“一带一路”文旅项目“东方城”欢迎您投资兴业!

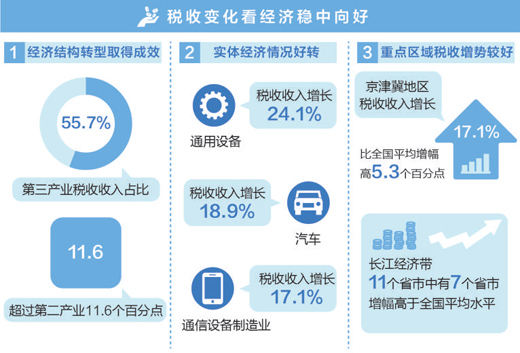

5G+工业互联网释放乘数效应