番薯快装首登京东众筹,一小时众筹成功引爆全场

今天,欧洲网分享来自欧洲网的“番薯快装首登京东众筹,一小时众筹成功引爆全场”,希望大家喜欢。 2015年11月9日上午10点,番薯快装在京...

2015-11-10

今天,欧洲网分享来自人民网的“财政部:个人持股超1年股息红利免征个人所得税”,希望大家喜欢。

原标题:财政部:个人持股超1年股息红利免征个人所得税

人民网北京9月7日电 (周素雅 李海霞)财政部发布《关于上市公司股息红利差别化个人所得税政策有关问题的通知》,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

《通知》规定,个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。9月8日起施行。

文件如下:

关于上市公司股息红利差别化个人所得税政策有关问题的通知

财税[2015]101号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,上海、深圳证券交易所,全国中小企业股份转让系统有限责任公司,中国证券登记结算公司:

经国务院批准,现就上市公司股息红利差别化个人所得税政策等有关问题通知如下:

一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、上市公司派发股息红利时,对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

三、上市公司股息红利差别化个人所得税政策其他有关操作事项,按照《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号)的相关规定执行。

四、全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策,按照本通知规定执行。其他有关操作事项,按照《财政部国家税务总局 证监会关于实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2014〕48号)的相关规定执行。

五、本通知自2015年9月8日起施行。

上市公司派发股息红利,股权登记日在2015年9月8日之后的,股息红利所得按照本通知的规定执行。本通知实施之日个人投资者证券账户已持有的上市公司股票,其持股时间自取得之日起计算。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自欧洲网的“番薯快装首登京东众筹,一小时众筹成功引爆全场”,希望大家喜欢。 2015年11月9日上午10点,番薯快装在京...

2015-11-10

今天,欧洲网分享来自欧洲网的“爱奇艺获得中网独播权看好体育直播和体育综艺”,希望大家喜欢。 9 月 9 日下午,爱奇艺和中网有限公司...

2015-09-11

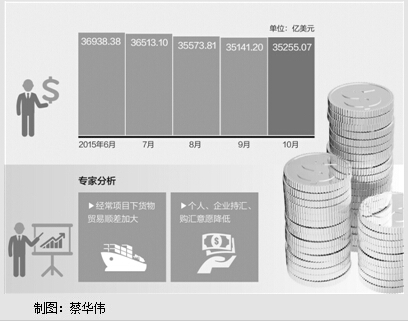

今天,欧洲网分享来自人民日报的“10月份外汇储备3 52万亿美元,较9月增加113 87亿美元”,希望大家喜欢。10月份外汇储备3 52万亿美元,较9月增加11

2015-11-09

今天,欧洲网分享来自中国网的“助力IYLEC岗什卡登山训练营全新MURANO楼兰:做自己不跟随”,希望大家喜欢。 2015年9月3日-9月9日,由东风日产全新

2015-10-16

今天,欧洲网分享来自中国网的““纪念币APP”贯彻“互联网+”新思维”,希望大家喜欢。中国正以豪迈的激情加快传统行业转型升级,国内经...

2015-06-29

今天,欧洲网分享来自综合的“京津冀地区雾霾爆表,乐控PM2 5遭疯抢”,希望大家喜欢。 10月之后的的京津冀,遭遇4度雾霾袭击, 11月...

2015-12-07

今天,欧洲网分享来自综合的“锋鸟智能折叠电动车带你和千位美女“一夜骑”夜游西湖”,希望大家喜欢。又一个双11购物狂欢节即将来临,为了...

2015-11-05

今天,欧洲网分享来自人民网的“中国互联网金融将洗牌细分领域将打开生存空间”,希望大家喜欢。原标题:中国互联网金融将洗牌 细分领域将...

2015-09-07

热门文章

能源绿色高质量发展有序推进(锐财经)

红豆男装智慧门店七夕强势登陆大武汉

新明斯克协议执行取得艰难进展

当TOTO卫洗丽遇上松下马桶盖两大智能马桶盖对比测评

如美花眷似水流年——中国昆曲《牡丹亭》德国上演