互联网保险,势头迅猛(经济聚焦)

今天,欧洲网分享来自人民日报的“互联网保险,势头迅猛(经济聚焦)”,希望大家喜欢。2014年业务收入同比增长195%,保费规模比2011年增长...

2015-08-18

今天,欧洲网分享来自人民日报的“互联网保险,势头迅猛(经济聚焦)”,希望大家喜欢。

2014年业务收入同比增长195%,保费规模比2011年增长了26倍

互联网保险,势头迅猛(经济聚焦)

本报记者曲哲涵

制图:李姿阅

中国保险行业协会日前发布2014年度《互联网保险行业发展报告》以及2015年上半年互联网保险发展数据。《报告》对2014年互联网保险的发展成果做了分项阐述,对市场趋势做出研判展望,同时针对问题提出政策建议。

4年保费规模增长26倍,车险独大结构失衡

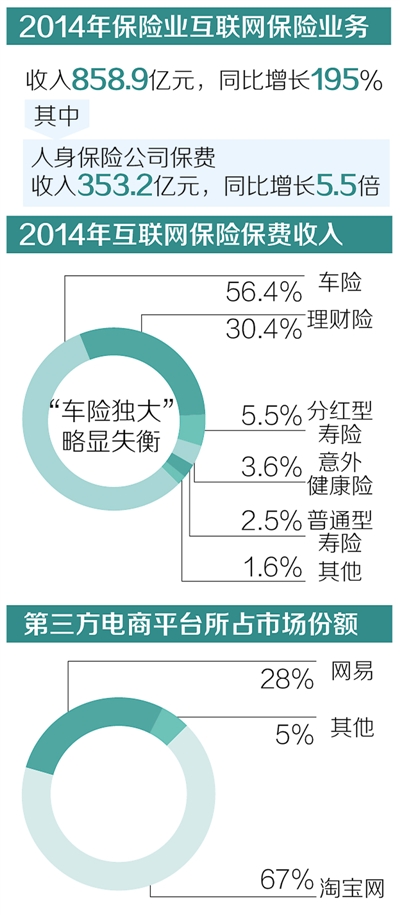

据中国保险行业协会统计,2014年保险业互联网保险业务收入为858.9亿元,同比增长195%,保费规模比2011年增长了26倍,在保险业总保费收入中的占比由2013年的1.7%增长为4.25%。2015年上半年互联网保费收入816亿元,是上年同期的2.6倍,几乎与2014年全年收入持平,对全行业保费增长的贡献率达到14%,继续成为拉动保费增长的重要驱动力。

2014年开展互联网保险销售业务的保险公司达85家,超过我国现有财险、寿险机构数量的一半。财险公司互联网保费收入累计505.7亿元,同比增长114%;人身保险公司互联网保费收入353.2亿元,同比增长5.5倍,比2011年增长33倍。

2012至2014年,互联网财险保单由3.55亿单增长到20.11亿单,客户由3.54亿人增长到12.16亿人;互联网人身险客户由1737万人次增长到7240万人次。

不过目前互联网保险结构仍然呈现“车险独大”的失衡局面,2014年互联网保险保费收入中,车险占56.4%,为贡献最大的险种,理财险占30.4%,分红型寿险占5.5%,意外健康险占3.6%,普通型寿险占2.5%。

对于互联网保险保费中车险占比最高,《报告》分析称,一是近年来国内汽车消费持续升温,使车险成为刚需最强、保费空间巨大的险种;二是车险的服务人群对便捷、高效的服务有着强烈的需求。相比之下,寿险尤其是期缴的长期险种,保险功能不易被大众理解,且一般需要大量的服务跟进,所以互联网渗透率较低。

从市场竞争格局看,互联网财险市场集中度远高于传统业务,2014年34家经营互联网保险业务的财险公司中,中国人保和平安财险两家公司贡献了接近80%的保费。互联网人身险市场则呈现中小公司领跑的局面,光大永明、工银安盛、前海人寿等中小公司的市场份额居前。

业内人士认为,理财型的万能险、投连险保费收入在互联网保险中占比仅次于车险,与经营风格激进、喜欢以高收益吸引客户的中小保险公司领跑互联网人身险市场的情形,互为印证。

主要电商均开始售险,营销方式引入社交功能

《报告》指出,互联网保险产品日益丰富,已从最初的车险、意外险等条款和费率标准化程度较高的险种,逐步扩展到货运险、信用险、万能险、健康险等一些相对复杂的险种。

从渠道看,近年来,随着互联网平台的崛起,第三方渠道逐步扩容,形成了互联网平台为主、兼业代理类及其他为辅的格局。互联网平台保费的市场份额由2012年的33%增长到2014年的69%。

统计显示,2014年产险公司的互联网保险收入90%来自公司自有官网,而人身险公司仅有5%的保费收入来自官网,95%来自第三方销售平台。在第三方平台中,淘宝网所占市场份额由2012年的99%下降至67%,占比仍为最高;网易占28%,位居第二。

《报告》认为,整体而言,第三方平台逐渐成熟与规范,包括天猫、苏宁易购、京东商城、携程等主要电商平台均开始销售保险产品,其中部分电商平台凭借庞大的客户资源和大数据分析能力,与保险公司共同研发创新型产品。

中国保险行业协会专家指出,互联网保险与传统保险的经营模式差异较大,其营销方式引入社交功能动态化,投保过程嵌入网络场景便捷化,产品开发迎合消费习惯碎片化,因此更能体现消费者需求,客户粘性较高,重复购买率明显高于传统渠道。据统计,2014年互联网保险客户重复购买率平均为15%,比传统渠道高出3个百分点。

产品仍存同质化倾向,信息安全风险不容忽视

《报告》认为,未来互联网保险的市场份额和规模仍将快速提升,并成为行业发展的重要趋势,但它在短期内还无法完全取代传统业务渠道。传统的个人代理、银行代理和中介代理在很长时间内仍将是行业重要的经营模式。

《报告》指出,目前互联网保险的发展存在以下问题:产品仍存同质化倾向,亟待加大创新力度;产品及服务等信息披露仍不充分,信息安全风险不容忽视;线上和线下资源整合能力不足,售后服务不到位,等等。

基于此,《报告》对行业提出如下建议:

——加大对信息技术的投入,抓住移动互联、云计算、大数据等技术创新机遇,在渠道融合、交叉销售、大数据分析及运用、业务实时处理、客服快速反应等方面实现突破。

——优化业务流程,搭建自己的互联网保险平台,避免严重依赖第三方平台,步银保业务后尘,沦为第三方赚钱工具。

——重视和加强互联网保险信息安全工作。采取必要的安全措施,保障交易安全、数据安全、支付安全。建议监管部门出台一揽子监管措施,对互联网保费确认、业务范围、成本核算、落地服务、产品费率、电子保单法律地位等方面加以明确规范,及时消除影响互联网保险发展的政策障碍。

《 人民日报 》( 2015年08月18日 10 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民日报的“互联网保险,势头迅猛(经济聚焦)”,希望大家喜欢。2014年业务收入同比增长195%,保费规模比2011年增长...

2015-08-18

今天,欧洲网分享来自欧洲网的“海淀区金融办带领区委党校学员参观互联网金融产业园”,希望大家喜欢。 为深入了解海淀区互联网金融产业...

2015-10-21

今天,欧洲网分享来自中国网的“易观报告与陈育新观点不谋而合极享科技或成新风口”,希望大家喜欢。据易观国际报告数据显示,截至今年上半...

2015-09-18

今天,欧洲网分享来自欧洲网的“利仁美食打印机LR-D4000携手京东、豆果网耀世首发”,希望大家喜欢。利仁LR-D4000电饼铛 开启智能厨房新时...

2015-05-29

今天,欧洲网分享来自中华网财经的“冠群驰骋:服务中小微企业助力普惠金融发展”,希望大家喜欢。 近日,在北京国家会议中心举行的第三届...

2015-07-07

今天,欧洲网分享来自综合的“穿汉服旅行者悍犸驿歌预计自驾国产车环绕泰国边境线”,希望大家喜欢。有这样一帮充满活力的年轻旅行者他们热...

2015-10-29

今天,欧洲网分享来自欧洲网的“北京世纪金源购物中心“圣诞狂欢季”欢乐启动”,希望大家喜欢。“叮叮当,叮叮当,铃儿响叮当……”伴随着...

2015-12-16

热门文章

创建内容分发新模式,Ulord促进区块链价值落地

云南保山“建亨·御景东方”公开认筹活动隆重举行

双十一运动营养品市场,康比特销售额一马当先

Distrii办伴携手中国四大顶级学府校友会共论区块链发展

全球平板电脑市场出现复苏迹象苹果微软华为领涨