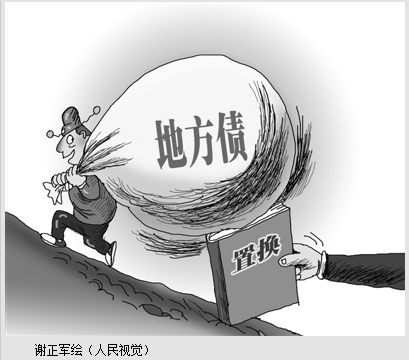

热点聚焦:债券置换,对银行影响有多大?

今天,欧洲网分享来自人民日报的“热点聚焦:债券置换,对银行影响有多大?”,希望大家喜欢。目前,地方融资平台贷款占银行贷款的比重为12...

2015-03-23

今天,欧洲网分享来自人民日报的“热点聚焦:债券置换,对银行影响有多大?”,希望大家喜欢。

目前,地方融资平台贷款占银行贷款的比重为12%—13%;未来,银行资金将逐步抽离出来,更多投向中小企业和个人债券置换,对银行影响有多大?(热点聚焦)

本报记者 李丽辉 欧阳洁

经国务院批准,财政部日前下达了1万亿元地方政府债券置换存量债务额度,允许地方政府对今年到期的部分存量债务,通过发行地方政府债券来置换短期、高息的银行贷款等债务。

消息一出,引起社会广泛关注:债券置换,对规范地方政府债务有什么作用?会不会增加财政赤字?到期债务从银行贷款中置换出来,又会给银行带来什么样的影响?本报记者就此进行了采访。

不良贷款风险释放,银行股重拾涨势

“不少地方政府的债务,是前些年通过融资平台从银行贷款的。到期后如果贷款还不上,银行的不良贷款风险就会增加。债务置换在一定程度上降低了地方债违约的风险,打消了人们的担忧。”在北京招商证券营业大厅,一位资深股民这样分析。

利好的“靴子”落地,银行股在经过一段时间盘整后,近日强势回归。3月9日,银行股全线飘红,银行板块指数大涨5.03%,位居行业之首。更有不少银行股走出连续上涨行情,并带动上证指数突破3500点大关。在随后两周时间内,银行板块个股连续上涨数日,之后略有回调,目前已基本趋于平稳。

“地方债务置换,还可以盘活银行的存量信贷资金,用于投入新项目。”交通银行首席经济学家连平表示,对于那些市场开拓能力强、风险控制能力强但是信贷额度紧张的银行来说,这无疑会增强银行的放贷能力,置换出来的资金可以投放到新兴产业、重点领域或项目。特别是一些创新型中小企业,市场前景和成长性都不错,对资金需求又很迫切。把钱投给这些企业,银行面临的风险小,也会获得更高的收益,有利于加大力度支持经济稳增长、调结构。

“不过,这个问题也需要两面看。当前经济下行压力加大,企业的贷款需求并不旺盛,如何把置换出来的信贷资金用好,对银行也是一个考验。”连平分析说,地方融资平台的政府债务,并非都是不良资产。有数据显示,去年底商业银行不良贷款率为1.29%,而同期地方融资平台贷款的不良贷款率低于0.5%,相比而言,地方融资平台贷款反倒是一些相对优质资产。而且从贷款利率来看,今年利率水平可能下行,释放出来的信贷资金重新放贷出去,利率可能没有以前那么高,也会影响银行的盈利能力。

只是债务形式变化,不会增加今年财政赤字

“债券置换只是债务形式变化,不增加债务余额,因此,不会增加今年财政赤字。”财政部有关负责人表示,以一定规模的政府债券置换部分债务,有利于保障在建项目融资和资金链不断裂,处理好化解债务与稳增长的关系,还有利于优化债务结构,降低利息负担,缓解部分地方支出压力,也为地方腾出一部分资金用于加大其他支出创造了条件。

审计显示,截至2013年6月30日,地方政府负有偿还责任的存量债务中,2015年到期需偿还18578亿元。财政部下达的1万亿元的债券置换额度,占2015年到期政府负有偿还责任债务的53.8%。置换债券由各省、自治区、直辖市、计划单列市自发自还,发行和偿还主体为省级政府。

“到期债务置换成7年甚至10年的中长期债务,债务期限结构更合理,流动性风险会大大降低。”中国金融期货交易所研究院首席宏观研究员赵庆明认为,此前地方债务多是3—5年到期,用于地方基础设施建设和公共服务,这些项目的回款周期较长,导致贷款期限和项目周期“错配”,风险增加。置换后地方债就可以“以时间换空间”,有效降低不良率。

数据显示,2013年政府债券的平均融资成本在4%左右,远低于其他融资方式。通过置换可以使原来五花八门的政府性债务,逐步由单一规范的政府债券替代,据测算,地方政府一年可减利息负担400亿—500亿元。而且,地方债成为收益稳定、风险较小的债券后,银行以外的投资人也可以持有,有利于吸引社会资本参与,提高资金使用效率。

“依法合理控制政府性债务增量,我国政府性债务就不会出现大的风险。”财政部预算司有关负责人表示,我国政府性债务是经过多年形成的,债务余额也将在较长一段时间内逐渐偿还。我国经济长期向好的基本面没有改变,经济的平稳增长将为债务偿还提供根本保障。同时,落实新预算法,建立借、用、还相统一的地方政府性债务管理机制,也将从源头上切实防范化解财政金融风险。

地方政府举债只能发行债券,银行将失去政府这一“大客户”

新预算法规定,地方政府举借债务应通过发行政府债券的方式。而在原法律框架下,地方政府可以通过银行贷款等方式为保障性住房、公路、水利等举债。现在,禁止地方政府通过银行贷款等方式举债,意味着银行将失去政府这一“大客户”,银行将如何应对这一变化?

“目前,地方融资平台贷款占银行贷款的比重为12%—13%,未来银行信贷资源会逐步从地方债中抽离出来,更多投向中小企业和个人。”连平指出,政府举债禁止向银行借贷,等于在财政和银行之间筑起了一道“防火墙”,防止金融与财政风险相互蔓延。

连平说,未来传统大银行靠物理网点多拉存款的优势不复存在,银行的主要业务是对大企业和地方政府提供投行业务,如短期融资券、中期票据、理财业务等,主要收入来源是为资本市场内机构提供清算、结算、支付、理财等专业服务而获得收入,或是在货币市场通过同业交易和代客交易的佣金获得收入。银行除了增加中小企业贷款以获得更高的回报外,债券投资在银行资产中的占比日益提高。

民生银行首席研究员温彬认为,利率市场化加快推进以及资本市场快速发展,使商业银行经营遇到了巨大挑战。存款上限取消直接推高了银行的资金成本,直接融资占比的提高影响了银行信贷规模的增长,金融“脱媒”的到来也将倒逼商业银行进行资产负债表重构,促使商业银行加快战略转型。

近期有消息称,银行将获得券商牌照。对此,连平认为,这将增加银行业务协同的便利性,带来业务高度一体化,发挥综合化经营优势,而且银行规模大、网点多、客户总量较大,业务的增长潜力较大,相关业务增速会较快,这也将给银行带来新的收入增长点。

《 人民日报 》( 2015年03月23日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民日报的“热点聚焦:债券置换,对银行影响有多大?”,希望大家喜欢。目前,地方融资平台贷款占银行贷款的比重为12...

2015-03-23

今天,欧洲网分享来自欧洲网的“陈坤牵手康师傅优悦,实现中国公益力量最强联合”,希望大家喜欢。 公益慈善,一直是明星关注的话题。随...

2015-04-27

今天,欧洲网分享来自人民日报的“1月份进出口同比下降10 8%外贸弱势开局出口面临压力”,希望大家喜欢。海关数据显示,1月份进出口同比下...

2015-02-09

今天,欧洲网分享来自欧洲网的“李彦宏的书架:三本书看清互联网“未来趋势””,希望大家喜欢。 “机会多了其实也是负担,我每天起得特...

2014-12-25

今天,欧洲网分享来自欧洲网的“ABC童装全面触网,构建百度专区精准营销”,希望大家喜欢。 日前,中国儿童鞋服领先品牌ABC童装与全球最...

2014-11-20

热门文章

财政支农“账本”靓(锐财经)

51快影:互联网金融,美好明天源于今天的诚信

“云上”经济有了“硬”支撑

互联网广告新规有哪些(经济聚焦)

叫停“一带一路”旗舰项目欧盟对中国的纠结远不止这些