P2P理财:坑你没商量?

今天,欧洲网分享来自国际金融报的“P2P理财:坑你没商量?”,希望大家喜欢。 ◎ 本报记者 姚以镜 《 国际金融报 》( 2015年03月16日 第 29 版)

2015-03-16

今天,欧洲网分享来自国际金融报的“P2P理财:坑你没商量?”,希望大家喜欢。

◎ 本报记者 姚以镜 《 国际金融报 》( 2015年03月16日 第 29 版)近日,一则百银财富高管跑路卷走2亿元的新闻引起各界的广泛关注。而3月11日,国内知名互联网金融平台陆金所旗下平安国际商业保理公司,被曝出有近4亿元借款出现问题,更加大了规范互联网金融行业的呼声。

互联网金融在2014年是一个不断被提及的概念,尤其是P2P行业发展迅猛,但“无准入门槛、无行业标准、无监管机构”的“三无”状态,导致行业内现存的平台资质良莠不齐,鱼龙混杂。部分不成熟的网贷平台由于频发的账务问题不得不关门。有关数据显示,2013年共有超过80家P2P平台倒闭,2014年至今又有近20家关门。

去年两会,“互联网金融”一词被首次写入政府工作报告。而今年两会,多份提案直指互联网金融行业乱象。一位消息人士向《国际金融报》记者透露,目前银监会负责监管P2P的普惠金融部已下设网贷处,过去一段时间,网贷处正在对P2P进行密集调研。关于规范互联网金融发展的意见,可能上半年就出台。“对P2P要不要设立门槛,是否应该对股东进行限制,都在讨论中。”该消息人士说。

野蛮生长

“投资有风险,消费者需谨慎。5万元起点、年化收益最低8%,最高15%。投资周期最短3个月,最长一年,随时可以取出。”这是上海百银金融信息服务(集团)有限公司抛出的诱惑。

然而,1月29日,百银财富法人代表李晓军向警方报案,称公司原法人赖昌丰携款2亿潜逃。2月2日,近百名客户和百银财富的员工到公安局报案。目前,警方已对该公司涉嫌非法吸收公众存款正式立案侦查。

而国内知名互联网金融平台陆金所旗下平安国际商业保理公司,3月11日也被曝有近4亿元借款出现问题。次日,陆金所官网发布声明称,平安国际相关应收账款业务已进入法律程序,详情不便透露。陆金所表示,该项目由第三方提供担保,投资者权益不受影响,并强调该项目与陆金所P2P业务无关。

而据媒体统计公开数据,截至今年2月底,被曝光的问题P2P网贷平台已近500家,累计待收金额超50亿元,其中有近半数已被确认为明确的诈骗。

事实上,时间短、高收益一直是P2P理财产品吸引消费者的地方,即便明知有风险,但在高收益的承诺下,许多人依旧抵挡不住诱惑。

据悉,百银财富对外销售的5个投资理财产品,就有3个月、6个月以及一年期可供选择,且回报率可观。

“天上不会掉馅饼,对于超过15%收益的理财产品,消费者还是谨慎为妙。”某公司理财产品经理陆亮(化名)告诉《国际金融报》记者,他如今主要负责销售P2B的理财产品。“P2P的业务我们公司现在并未涉及,因为这涉及一个风控水平的问题。第三方风控做不好,对于公司而言风险太大,但若是风控很到位,收益率自然就没有那么高,没有竞争力。收益和风险自然是成正比的,但这块市场太不规范,我们目前没有要做P2P业务的打算”。

陆亮的话也反应出如今P2P行业的尴尬现状,野蛮生长,没有配套的规范制度。

目前在国内,如果要做一家P2P网贷平台,不仅有融都、贷家乐等专门的系统制造商提供技术支持,公司注册手续也不复杂,投资人只要找到一个并不宽敞的办公场所,就可轻松上线揽客交易。重要的是,与银行理财品种、货币基金和信托产品那些少得可怜的收益率相比,P2P动辄15%甚至25%的年化收益率让投资者趋之若鹜。同时,相较于银行理财产品5万元以上的起购金额,P2P平台的门槛则低至50元。而且许多P2P平台还承诺给投资者提前垫付投资收益,更是引来了资金的竞相追捧。P2P野蛮生长的市场基础也可见一斑。

据网贷之家统计,从国内首家P2P宜信的落地至去年年底,中国共产生了近2000家P2P公司,尤其是继去年陡增800家之后,2014年以来,P2P平台数量更是以每天两三家的上线速度激增。从成交量来看,2013年全年成交1058亿元,同比扩张5倍之多;而在今年3月份,全国P2P网贷参与人数日均4.9万人,同比增长96.79%,同期P2P网贷成交额达371.27亿元。业内人士预计,今年P2P平台的成交量达到2000亿元已没有悬念。

亟待规范

然而,一旦出现P2P公司倒闭或负责人卷钱跑路的情况,投资者的维权将十分困难。金杜律师事务所律师陈府申告诉《国际金融报》记者,一旦出现这种情况,会有两种处理方式:若是公司倒闭,公司便会进入财产清算程序,公司的破产财产会在清算后被分给所有债权人,但这一般都是资不抵债;若是法人卷款而逃,警方就会追究其非法集资刑事责任,然后向公司方追缴其应承担的钱款。“但一般都是没钱赔给投资者的。根据现有判例和本人实际代理过的案子,多数平台跑路案件的回款率低已是极为普遍的现实。”陈府申说。

在陈府申看来,P2P本就是自然人对自然人的债券关系,是一种风险自担的行为,所以投资者只能谨慎再谨慎。目前,大部分P2P公司主要是以一种为投融资双方做资金匹配的模式在运营,不吸储,不放贷,更多起到的是中介作用,这也造成了P2P公司“无准入门槛、无行业标准、无监管机构”的“三无”状态,让一些不良公司有机可乘。

好在这样的状况将会很快得到改善。面对行业乱象,互联网金融,尤其是P2P成为两会代表提案的“集中”议题。全国政协委员、永隆银行董事长、招商银行前行长马蔚华建议,有必要加快出台P2P行业的监管政策,并鼓励、引导行业自律组织和第三方评级、咨询机构的发展。具体监管内容应该包含P2P网络借贷平台的准入和退出规则、对P2P网络借贷平台的运营监管内容以及对P2P网络借贷平台的信息披露的要求。马蔚华认为,P2P行业乱象的重要原因之一是监管的暂时缺失。因此,有必要加快出台P2P行业的监管政策。

在具体监管方式上,分类监管成为委员的共识。马蔚华提出,对不同运营模式的平台进行分类型监管。如对于通过风险备用金等方式承担了贷款信用风险的平台,应参考监管部门对银行资产资本充足率方面的监管,设置风险备用金的提取比例。

全国政协委员、中央财经大学金融学院教授贺强也指出,互联网金融的监管应该摒弃一刀切,实行分级监管。同时,金融机构自身的风险控制能力以及风险承受能力也应当作为监管幅度调整的重要参考,不能仅从体量大小、可能产生的负面影响来决定监管的松紧,进而避免过于从风险控制角度追求“抓大放小”,忽视了从行业发展角度“扶优限劣”。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自国际金融报的“P2P理财:坑你没商量?”,希望大家喜欢。 ◎ 本报记者 姚以镜 《 国际金融报 》( 2015年03月16日 第 29 版)

2015-03-16

今天,欧洲网分享来自人民日报的“大额存单15日首发兴业银行半日发行超60亿”,希望大家喜欢。大额存单15日首发兴业银行半日发行超60亿本报...

2015-06-16

今天,欧洲网分享来自新华网的“正农通·小牧人开创农牧互联网0成本创业新时代!”,希望大家喜欢。波云诡谲的互联网江湖里,电商永远是兵...

2015-11-24

今天,欧洲网分享来自欧洲网的“索罗门新品发布会惊现“砸车门”意在致敬张瑞敏、罗永浩?”,希望大家喜欢。 嗯,事情大家应该都听说了...

2015-09-24

今天,欧洲网分享来自欧洲网的“番薯快装首登京东众筹,一小时众筹成功引爆全场”,希望大家喜欢。 2015年11月9日上午10点,番薯快装在京...

2015-11-10

今天,欧洲网分享来自欧洲网的“爱奇艺获得中网独播权看好体育直播和体育综艺”,希望大家喜欢。 9 月 9 日下午,爱奇艺和中网有限公司...

2015-09-11

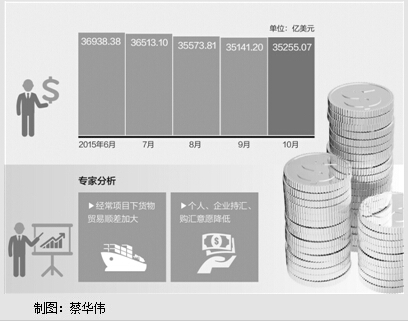

今天,欧洲网分享来自人民日报的“10月份外汇储备3 52万亿美元,较9月增加113 87亿美元”,希望大家喜欢。10月份外汇储备3 52万亿美元,较9月增加11

2015-11-09

今天,欧洲网分享来自中国网的“助力IYLEC岗什卡登山训练营全新MURANO楼兰:做自己不跟随”,希望大家喜欢。 2015年9月3日-9月9日,由东风日产全新

2015-10-16

热门文章

惠租车国庆大促:99元起,租车自驾游全球!

助力IYLEC岗什卡登山训练营全新MURANO楼兰:做自己不跟随

法国促利比亚停火

华人女子携藏36万欧元现金过荷兰机场海关遭查被逮捕

欧洲银行业经历“转型之痛”