经济下行压力犹存服务业开局良好

今天,欧洲网分享来自人民日报的“经济下行压力犹存服务业开局良好”,希望大家喜欢。1月份制造业PMI跌破50%荣枯线,非制造业依然活跃经济...

2015-02-02

今天,欧洲网分享来自人民日报的“理财参谋:降息后,财产收益怎么保”,希望大家喜欢。

定期存款未到期,银行理财产品收益下降

降息后,财产收益怎么保(理财参谋)

欧阳洁

本次央行降息后,各家银行调整利率水平吸引存款,不少银行将存款利率上浮20%,但存款的吸引力依然逐步消退。不少存款人想把资金取出,却碍于定期存款期限未到,提前取出只能拿到活期存款收益。最近银行的一项新业务——智能存款可以保证储户减少损失,更多地获得降息后的存款收益。

据介绍,“智能存款”是指定期存款提前支取时,可以按照存款期限最大化结转利率,确保此前整年份的存款利息依然按照定期存款结算,而传统的定期存款提前支取时,则是按照活期利率支付所有利息。例如,投资者如果办理了10万元3年期的定期存款,存了2.5年时需要提前支取资金,如果是普通的定期存款,银行对所有存款将按照0.42%的活期利率支付利息,而智能存款则按照2年期4.02%的利率结息,两种存款方式的利息收入相差9000元。

目前主要是各家商业银行推出的网络直销银行平台能够办理“智能存款”业务,如平安银行、民生银行、浙商银行等,起点金额从50元到1000元不等,最大存款期限分为1年和5年。

降息后,银行理财产品的平均收益水平也会随之下降。投资人如何选择才能确保收益?专家指出,随着市场资金面的进一步宽松,理财产品收益率将会进一步下行,建议应选择一些中长期较高收益的理财产品,锁定收益,同时可以购买股票型基金等,适当加大高风险类资产的配置比例。

据统计,目前非结构性人民币理财产品的周平均收益率已从年初的5.76%下滑至5.04%,预期收益率超6%的非结构性人民币理财产品的发行量占比,则从年初的40%以上跌至3%以内。

《 人民日报 》( 2014年12月15日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自IT之家的“CMT:一个薪水比CMO还高的新兴职位”,希望大家喜欢。 日前,日本电通高层嵨田敬一郎在国内参加2014第六...

2014-11-13

今天,欧洲网分享来自中新网的“富彦斌:正源南京尚峰尚水精品建筑源自精心筑造”,希望大家喜欢。 尚峰尚水别墅是富彦斌领导的正源地产在...

2015-01-27

今天,欧洲网分享来自欧洲网的““新常态,新牛市”——私募基金牛市掘金机会”,希望大家喜欢。 品今(北京)资产管理有限公司(以下简...

2015-04-28

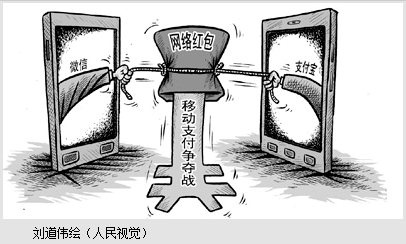

今天,欧洲网分享来自人民日报的“互联网巨头彼此“封杀”红包在飞,围墙要推”,希望大家喜欢。为争抢移动支付美味蛋糕,互联网巨头彼此“...

2015-02-12

今天,欧洲网分享来自人民日报海外版的“热点聚焦:400亿基金撬动中国“创新经济””,希望大家喜欢。政府让利民资优先积极助推高新创业400...

2015-01-16

热门文章

红星美凯龙“器度·甘世代”引领艺术商场3.0时代来临

文化+夜经济:引燃城市消费“新蓝海”

商品质量没保证微商没有想象的“美”

康比特牵手北京马拉松协力打造国际水准马拉松赛

“只有不到1%的垃圾无法回收利用”(他山之石)