从加多宝到十花汤好产品迎合了谁的需求

今天,欧洲网分享来自中国经济网的“从加多宝到十花汤好产品迎合了谁的需求”,希望大家喜欢。 任何品牌的成功背后,都在本质上,有着某...

2014-06-12

今天,欧洲网分享来自人民日报的“金海观潮:风险自担,理财别再盲目”,希望大家喜欢。

欧阳洁

■正如一枚硬币的两面,打破刚性兑付,既是对投资者风险承受能力的要求,也是对投资者的保护。这就需要投资人清楚地了解资金的投资标的、投资方向和变化情况,做到心中有数,方寸不乱,但前提是银行理财产品信息披露更透明,投资收益更清晰,能真正反映市场风险和产品价值

最近,朋友小林的银行理财产品到期了,资金“回笼”后,小林还想再找一款产品接着投资。然而,在银行的理财产品目录中翻来翻去,他却发现没几个产品可选。因为产品的预期收益率不但比几个月前低了不少,而且越来越多的理财产品也不像以往那样标明预期收益率。这意味着,投资者要承受的风险增大了。

在大多数人看来,理财产品更像高收益的存款,多数情况下,不但本金有保障,获得的预期收益率也八九不离十,因此不少低风险投资人几乎将全部存款都买了银行理财产品,稳获本金和收益。如今,这种状况正在发生改变,近期银监会出台新规,要求银行理财产品在销售时,不能提供含有刚性兑付的产品介绍。

所谓“刚性兑付”,就是理财产品到期后,如果投资出现风险,难以达到预期收益率,甚至本金难保时,发行机构以自有资金保证投资者能获得本金和收益。换言之,打破刚性兑付,就是打破投资者对理财产品“高收益、零风险”的预期,意味着未来投资未必能旱涝保收,一旦投资失利可能血本无归,对投资人的风险承受能力要求大大提高了。

今年以来,经济下行压力加大,企业经营环境趋紧,市场上的违约事件逐渐增多,有关打破刚性兑付的说法不绝于耳。不少人认为,原来的刚性兑付抬高了市场上无风险资产的利率水平,影响利率市场化定价基础,只有打破无风险资产的高收益,才能让资产价格真正反映风险和收益。

然而,也有人认为,银行理财产品不再刚性兑付,就是减少了对投资者的保护,特别是削弱了对中小投资者利益的保护。当银行理财产品不再承诺预期收益率,人们不禁要问:这还适合普通投资者吗?

实际上,正如一枚硬币的两面,打破刚性兑付,既是对投资者风险承受能力的要求,也是对投资者的保护。打破刚性兑付的出发点是让投资人风险自担,能自己识别风险和把控风险,最终承担风险。既然如此,投资人首先要能清楚地了解到资金的投资标的、投资方向和变化情况,做到心中有数,才能不为所乱。而此前银行理财产品饱受诟病的一点就是产品透明度不高,信息披露不充分,以致投资人从购买产品起,就根本不知道自己的资金投向,又何以要求他们风险自担?这才形成了投资人对银行理财产品刚性兑付的预期。因此打破刚性兑付的前提,是产品信息披露更透明,投资方向更明确,而这一点正是对投资人最大的保护,让理财产品走出“迷雾”。

投资人自担风险后,银行能疏导更多的风险,但并不意味着银行不用对投资者负责,或是风险管理能力可以降低,而是要求银行更加重视风险。正如小林看到的,银行的理财产品正逐步改变过去封闭式运作方式,而是越来越注重结构化理财产品、净值型理财产品,定期披露净值,投资者对投资收益一目了然,对银行的理财产品设计能力和投资管理能力也更清楚。更为透明的投资环境,对银行是一种激励,也是对投资者的更好保护。

打破刚性兑付,是银行理财产品回归资产管理本质定位的必经之路。让投资收益更明晰,能真正反映市场风险和产品价值,也让投资者逐步走向成熟,树立风险自担的观念,是银行理财产品未来发展的方向。

《 人民日报 》( 2014年08月18日 18 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自综合的“小芝麻,大能量从南方黑芝麻身上学会“粉丝生产力””,希望大家喜欢。 据说,古罗马的角斗士在进行肉体搏...

2014-09-02

今天,欧洲网分享来自综合的“微信企业服务落地策略——赵黎女士受邀用友软件内训实录”,希望大家喜欢。 8月18日,知名上市公司、亚太...

2014-08-25

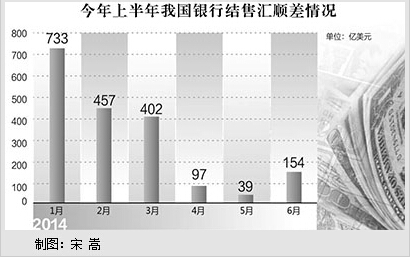

今天,欧洲网分享来自人民日报的“跨境资金双向波动将成新常态(读数·聚焦年中经济形势)”,希望大家喜欢。上半年,我国跨境资金流动在振...

2014-07-24

今天,欧洲网分享来自人民网的“通话6分钟赚1M流量,虚商170卡“出狠招””,希望大家喜欢。图1 零月租来了,套餐束缚解除了;流量不清...

2014-08-20

今天,欧洲网分享来自中华网的“欣弘控股商瑞邮GraphicMail业务于美国纳斯达克上市”,希望大家喜欢。 2014年8月15日,国内著名投资机构欣弘控股投资

2014-08-25

热门文章

海能达德国子公司伦敦斩获ICCA大奖

京东618利仁掀起专业烘焙电饼铛大促风暴

淘宝官方试水微诊断刘永刚受邀担负首创重任

广东移动和商务网厅:省心省事又省钱

伦敦西部一公寓大楼失火在市中心能看到浓浓烟柱