货币信贷超预期增长(读数·聚焦年中经济形势)

今天,欧洲网分享来自人民日报的“货币信贷超预期增长(读数·聚焦年中经济形势)”,希望大家喜欢。上半年社会融资规模为历史同期最高水平...

2014-07-16

今天,欧洲网分享来自人民日报的“货币信贷超预期增长(读数·聚焦年中经济形势)”,希望大家喜欢。

上半年社会融资规模为历史同期最高水平,人民币贷款增加5.74万亿元

本报记者 田俊荣

上半年流动性比较充裕,但总体还在合理区间内,下半年不会收紧银根

7月15日,我国金融运行“半年报”新鲜出炉,其中货币信贷和社会融资规模数据尤为亮丽。

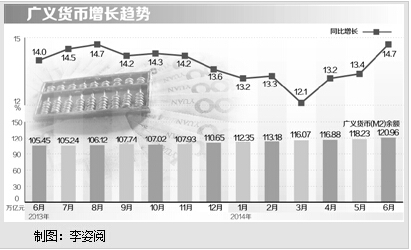

——6月末,广义货币(M2)余额120.96万亿元,同比增长14.7%。而此前3、4、5月份的广义货币增速分别为12.1%、13.2%、13.4%,呈节节上升之势。

——上半年社会融资规模为10.57万亿元,为历史同期最高水平,比去年同期多4146亿元,比应对国际金融危机期间的2009年和2010年同期平均水平多2.08万亿元。

——6月末,人民币贷款余额77.63万亿元,同比增长14%;上半年,人民币贷款增加5.74万亿元,同比多增6590亿元。

“这些数据可能超出了市场预期,意味着金融正在支持国民经济平稳健康发展和结构调整”,中国人民银行调查统计司司长盛松成说。

上半年,不仅贷款增长较快,信贷结构也明显改善,盛松成将其概括为“五个增长”和“一个回落”,即西部地区贷款增速高于东部和中部地区、企业中长期贷款加速增长、小微企业贷款较快增长、涉农贷款较快增长、保障性安居工程贷款快速增长,以及产能过剩行业中长期贷款增速回落。

上半年货币信贷超预期增长,下一步央行会不会收紧银根?对此,盛松成坦言:“下半年不会存在收紧的问题。”

从半年数据看,从2007年至2013年,广义货币上半年平均增速为17.5%,今年上半年为14.7%,较前7年低2.8个百分点;从2007年至2013年,信贷上半年平均增速为18.6%,今年上半年为14%,较前7年低4.6个百分点。“当然不能完全这么比,因为以前有应对国际金融危机的需要,现在我国的国内生产总值(GDP)也不会像前些年那样高速增长,但扣除这些因素,大家可以看到,今年上半年流动性比较充裕,但总体还在合理区间内。”

再从全年预测看,盛松成预计今年社会融资规模在18.5万亿元左右,人民币贷款在9.5万亿元左右,广义货币在13%—14%。“最近20年(1994—2013年),广义货币平均增速大概在20%多一点;最近10年(2004—2013年),广义货币平均增速大概在17.2%左右。与之相比,今年全年广义货币的增速可能并不算高。另一方面,从近10年货币增长与经济增长、通胀水平的经验关系分析,我国广义货币一般希望达到这么一个增速:GDP增速加上居民消费价格指数(CPI)增速再加上2至3个百分点。我国今年的GDP增长目标在7.5%左右,CPI为3.5%,再加2至3个百分点,就是13%—14%。如果在这个区间内,基本上就是合理的。”

“下半年,央行还会继续实施稳健的货币政策,灵活运用多种货币政策工具,保持适度流动性,实现货币信贷和社会融资规模合理增长。”盛松成说。

现在贷款那么多了,不应一味地通过全面降准来追求总量上的增长

上半年,定向降准已成为央行货币政策的一项突出措施。下一步会不会扩大定向降准?有没有可能全面降准?

“货币政策总体是总量政策,任何结构性的调整是货币政策的辅助性手段,货币政策不可能以此为主,今年4月和6月两次定向降准体现了精准发力、微刺激和支持经济薄弱环节,但这并不意味着货币政策取向的改变,下半年稳健的货币政策取向是不变的”,盛松成说。

盛松成认为,降准实际上是为了给金融机构发放贷款提供支持,现在贷款那么多了,关键在于调整信贷结构、盘活存量,而不是一味地再追求总量增长。“此外,金融机构超额准备金率5月份达到1.81%,虽然超额储备涉及结算问题,但不会需要2%这么高的比率,这说明银行体系流动性还是比较充裕的。”

外汇占款是央行及金融机构收购外汇资产而相应投放的本国货币,目前我国外汇占款高达27.2万亿元,占基础货币的97%,成为央行投放基础货币的主渠道。有观点认为,近期外汇占款少增,导致基础货币投放减少,由此打开了全面降准空间。对此,盛松成不赞成。

“对外汇占款少增不必大惊小怪,这一情况早在两年前就发生了”,盛松成说,2009年之后,外汇占款年增量呈双向波动态势,最低时为2012年,外汇占款仅增加4281亿元。而今年上半年,外汇占款增加了7861亿元。

“不会因为外汇占款增速的下降导致基础货币供应产生问题”,盛松成说,随着形势的变化,央行调控也会发生变化,比如以后可以增加再贷款,可以进行公开市场操作,还可以探索周小川行长最近谈到的抵押补充贷款(PSL)。随着这些工具的推出与使用,基础货币投放渠道将进一步拓展和优化。

上半年降低企业融资成本出现了一些积极现象

怎样看待企业融资成本高的问题?盛松成认为,我国的企业融资成本确实不低甚至可以说比较高,这与投融资体制、经济发展阶段等因素有关,需要各方面多管齐下逐步解决这一问题。

不过,上半年降低企业融资成本也出现了一些积极现象:

——金融市场利率总体来讲在全面下降。截至2014年7月11日,3个月上海银行间同业拆放利率(SHIBOR)为4.74%,较年初下降83个基点;7天回购利率为3.77%,较年初下降122个基点。5年、7年和10年期国债到期收益率分别为3.96%、4.08%和4.12%,分别较年初下降55、53和49个基点。

——理财、信托包括余额宝一类的货币市场基金收益率都在下降。截至7月13日,余额宝7日年化收益率为4.17%,较年初大幅回落257个基点。

——央行对全国143家法人机构的1400家分支行抽样调查显示,5月末小微企业贷款加权平均利率较年初下降8个基点。其中,小型企业贷款加权平均利率较年初下降7个基点;微型企业贷款加权平均利率较年初下降9个基点。

从金融数据看,未来房地产可以说供需两旺、基本平衡

上半年,房地产贷款平稳较快增长。6月末,房地产贷款余额16.16万亿元,同比增长19.2%,比同期各项贷款增速高5个百分点左右。

6月末,房地产开发贷款余额5.2万亿元,同比增长20.3%,增速比上季度末高4.6个百分点,比上年同期高7.9个百分点,呈持续加快态势。“这说明,未来房地产供给还是比较充分的”,盛松成说。

“尽管个人购房贷款增速有所放缓,但仍处于较快增长区间”,盛松成披露,6月末,个人购房贷款余额10.74万亿元,占全部贷款比重达13.8%,增速也高达18.4%,比同期各项贷款增速高4.4个百分点。

“当前金融对房地产的支持力度较大,未来房地产可以说供需两旺、基本平衡。因为,房地产开发贷款反映的是未来的供给,个人购房贷款反映的是需求”,盛松成说。

《 人民日报 》( 2014年07月16日 10 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民日报的“货币信贷超预期增长(读数·聚焦年中经济形势)”,希望大家喜欢。上半年社会融资规模为历史同期最高水平...

2014-07-16

今天,欧洲网分享来自中国网的“爱马仕CEO跳槽杭州丝企助推万事利集团品牌国际化战略”,希望大家喜欢。 7月2日,小雨。在杭州钱塘江畔...

2014-07-03

今天,欧洲网分享来自凤凰网的“置业投资移民新捷径:意大利移民绿卡+房产双赢”,希望大家喜欢。 这里有中世纪帝国的辉煌,这里也有战...

2014-07-24

今天,欧洲网分享来自综合信息的“数码集团行政CEO许东棋谱写精彩创业历程事业、慈善两不误”,希望大家喜欢。 导语:作为一个集团的行...

2014-07-10

今天,欧洲网分享来自人民日报的“新常态下经济增长结构持续改善稳中有进态势未改”,希望大家喜欢。新常态下经济增长结构持续改善,质量不...

2014-10-22

今天,欧洲网分享来自TOM的“第三届IT培训“实操训练”工作坊在上海国际会议中心举行”,希望大家喜欢。 2014年,由国软培训公司举办的...

2014-08-28

热门文章

德木家具:做一个德行天下的企业

新型消费发展进入快车道(锐财经)

“世界经济引擎”依然动力充沛(国际论道)

“青草互助”获数百万种子轮:大学生专属互助平台

前5月实际使用外资同比增长35.4%