雍和珠宝荣获亚洲品牌500强

今天,欧洲网分享来自西部新闻网的“雍和珠宝荣获亚洲品牌500强”,希望大家喜欢。 (西部新闻网记者 张龙)2014年9月9日,由亚洲品牌协...

2014-09-19

今天,欧洲网分享来自人民日报的“经济透视:亚洲债市繁荣背后的风险偏好”,希望大家喜欢。

陆 婷

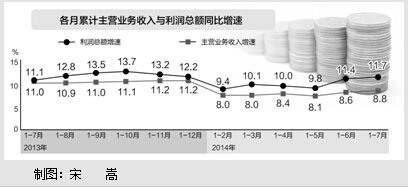

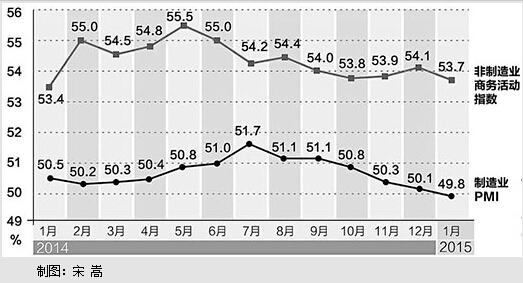

根据数据供应商“交易逻辑”的资料,截至6月上旬,亚洲债券总发行额已突破1000亿美元大关,除泰国外,其余亚洲新兴市场的债券市场均享有不同程度的资本净流入。考虑到2013年全年亚洲债券发行总额不过1500亿美元,这意味着今年亚洲债券发行额度有望创下历史新高。

全球较为宽裕的流动性是助推亚洲债券市场蓬勃发展的主要因素之一。目前十年期美国国债收益率虽受美联储退出量化宽松的影响,从2.44%的历史低点震荡回升至2.54%,但相较年初的3%而言,仍属于低位。因此全球投资者,特别是一些原本倾向于投资于发达国家债券市场的美国基金公司,纷纷将资金配置转向新兴市场,以期在近似的风险水平下寻求更高的收益率。以韩国为例,由于其债券资产兼具高收益和安全性的特征,今年以来在全球发售的韩国债券中,美国投资者购买了超过50%,比例显著高于去年的35%。

同时,受益于美国和中国等主要经济体经济企稳预期的增强,反映金融市场波动的芝加哥期权交易所波动指数(VIX指数)维持在较低水平,欧美高收益债的信用利差持续压缩,表明全球投资者风险偏好逐步回升,对绝对收益的追求意愿有所上涨。这也为美国基金公司增加亚洲公司债券资产的配置提供了重要支撑。

从供给方面来看,随着欧元区政策放松的实现,美国经济稳步复苏,美联储逐步退出量化宽松,目前市场主流预期是认为美国国债收益率下半年会有所回升,从而带动全球债市收益率的整体上扬,因此不少亚洲企业都希望能够趁融资成本尚处于低位时完成融资。不仅如此,新兴市场国家的银行在危机后对贷款普遍持谨慎态度,也使得债券节约融资成本优势明显,进一步推动亚洲企业转向债券市场寻求融资机会。

可以说,全球风险偏好提升过程中的供需两旺促成了此轮亚洲债券市场的繁荣。部分新兴市场的中小型企业从中获益良多,它们能够通过直接融资的方式以相对较低的成本获得中长期融资,从长期来看这有助于推动新兴市场国家经济的进一步增长。经过此轮行情,各国政府对规范债券市场的发展也日益重视,积极筹备措施以改善风险评估体系并加强市场监管,不少业界人士都认为这或将使得亚洲债券市场未来更具投资吸引力,并逐步替代银行等传统融资手段成为新兴市场企业的主要融资渠道。

值得注意的是,上半年亚洲债券市场基本上是由资金面推动的交易型牛市,收益率的下行主要由交易型机构加杠杆推动。以韩国为例,其在美国、欧洲和亚洲市场销售的债券中,42%由基金管理公司持有,26%为银行持有,保险持有份额则为12%,反映出配置型机构较低的配置力度。这意味着资金面的一些局部波动较容易引发去杠杆,海外投资机构对于利率的变动也较为敏感,新兴市场国家应对此保持密切关注,以防止国际资本逆转时对二级债券市场造成伤害性冲击,进而导致整体市场信心的丧失和流动性风险的陡升。

《 人民日报 》( 2014年07月15日 22 版)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。

相关文章

今天,欧洲网分享来自人民日报的“前7月,规模以上工业利润增速比上半年提高0 3个百分点”,希望大家喜欢。工业利润平稳较快增长(读数·...

2014-08-29

今天,欧洲网分享来自中国经济网的“Enjoy第十二届学院奖EnjoyMyLife金立ELIFE”,希望大家喜欢。 数字化时代,智能已经成为青年群体生活的一部分

2014-06-20

热门文章

路演吧与英国AnglesDen众筹平台合作,跃升国际范儿

数字经济为高质量发展注入新动能

第五届相约纽伦堡活动圆满结束

为教育带来新机遇——课工场出席区块链未来教育论坛

乌克兰东部爆发激烈交火冲突双方相互炮击